Beim Immobilienkauf denken die meisten Menschen zuerst an den Kaufpreis. Doch der ist nur der Anfang. Wer nicht genau aufpasst, läuft Gefahr, plötzlich Tausende Euro mehr zu zahlen als geplant. Diese zusätzlichen Kosten nennt man Nebenkosten. Sie sind oft versteckt, unklar geregelt oder werden einfach übersehen. Und das kann teuer werden. In Österreich und Deutschland erleben bis zu 30 Prozent der Käufer unerwartete Nachforderungen im fünfstelligen Bereich - nur weil die Nebenkosten im Vertrag nicht sauber festgelegt wurden.

Was genau gehören zu den Nebenkosten beim Immobilienkauf?

Nebenkosten sind alle Ausgaben, die über den reinen Kaufpreis hinausgehen. Sie fallen an, weil der Kauf einer Immobilie ein rechtlich komplexer Vorgang ist. Dazu gehören:

- Grunderwerbsteuer: Eine Steuer, die der Staat vom Käufer verlangt. Sie variiert je nach Bundesland zwischen 3,5 % und 6,5 % des Kaufpreises. In Nordrhein-Westfalen liegt sie seit 2023 bei 6,5 %, in Bayern nur bei 3,5 %. Das kann bei einem Haus für 400.000 € eine Differenz von 12.000 € bedeuten.

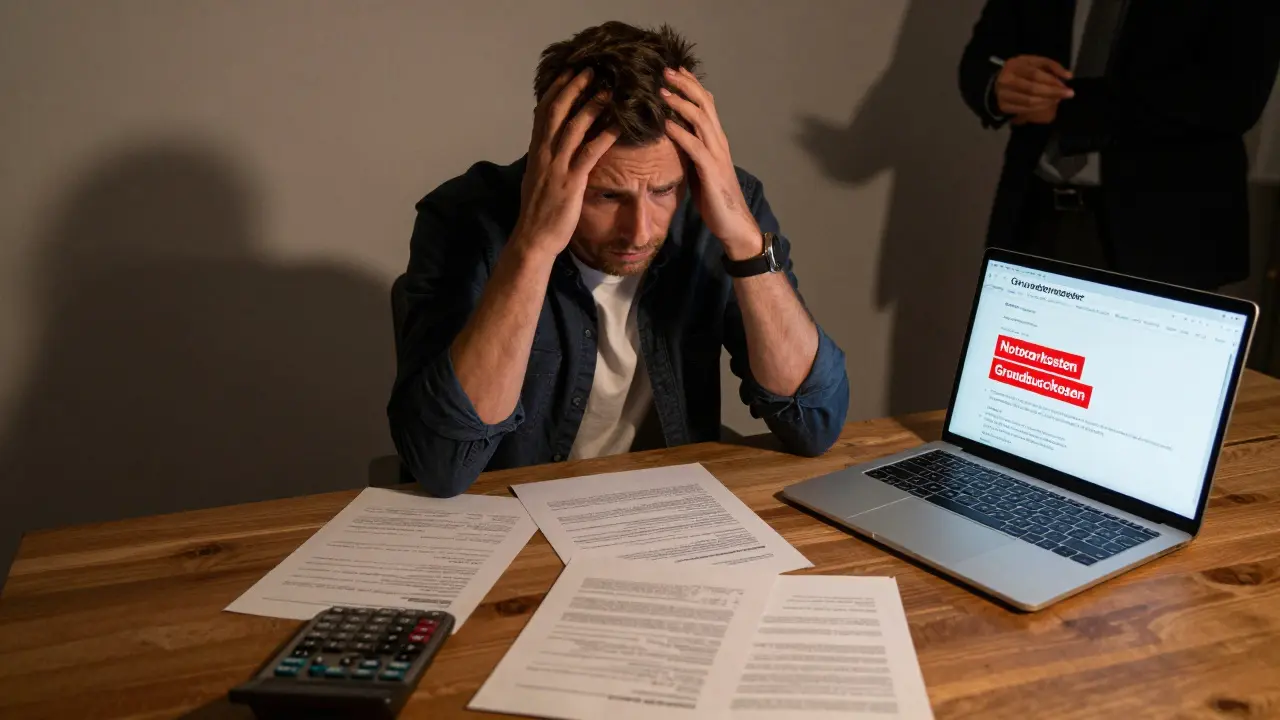

- Notarkosten: Der Notar beurkundet den Kaufvertrag und sorgt dafür, dass alles rechtlich ordnungsgemäß läuft. Diese Kosten liegen bei etwa 1,5 % bis 2 % des Kaufpreises, zuzüglich Mehrwertsteuer. Sie sind oft höher als erwartet, weil sie nicht nur für die Beurkundung, sondern auch für die Eintragung im Grundbuch berechnet werden.

- Grundbuchkosten: Diese Kosten entstehen, wenn das neue Eigentum im Grundbuch eingetragen wird. Sie machen etwa 0,5 % des Kaufpreises aus. Viele Käufer verwechseln sie mit den Notarkosten - dabei sind sie separat zu zahlen.

- Maklercourtage: Seit dem 23. Dezember 2020 gilt in Deutschland eine klare Regelung: Beide Parteien - Käufer und Verkäufer - tragen jeweils die Hälfte der Maklerprovision. Die Provision liegt meist zwischen 3,5 % und 7 % des Kaufpreises. Das bedeutet: Bei 400.000 € Kaufpreis zahlt jeder Teilnehmer bis zu 14.000 €. Doch viele Makler versuchen, diese Regelung zu umgehen, indem sie den Käufer dazu drängen, die volle Provision zu übernehmen. Das ist rechtswidrig.

- Energieausweis: Der Verkäufer muss diesen vorlegen. Die Kosten dafür liegen zwischen 50 € und 300 €, je nach Art des Ausweises und der Immobilie.

- Löschung von Grundschulden: Wenn der Verkäufer noch eine Hypothek auf dem Grundstück hat, muss er diese abbezahlen. Die Kosten dafür betragen etwa 0,2 % des Wertes der Grundschuld. Diese Kosten fallen oft unerwartet an, wenn sie nicht im Vertrag geregelt sind.

- Vorfälligkeitsentschädigung: Wenn der Verkäufer seine bestehende Hypothek vor Ablauf der Laufzeit tilgt, verlangt die Bank eine Gebühr. Diese kann mehrere tausend Euro betragen - und wird oft vom Käufer übernommen, weil im Vertrag nichts steht.

Wer muss was bezahlen? Die gesetzliche Regelung und ihre Fallgruben

Das Bürgerliche Gesetzbuch (BGB) sagt in § 448 klar: Der Käufer zahlt die Kosten für die Beurkundung, die Auflassung und die Eintragung ins Grundbuch. Der Verkäufer trägt die Kosten der Übergabe. Klingt einfach - doch in der Praxis ist das eine Falle.

Denn: Diese gesetzlichen Regeln sind nicht zwingend. Im Kaufvertrag können beide Parteien abweichend vereinbaren. Und das tun sie oft - aber meistens zu Ungunsten des Käufers. Ein typischer Fehler: Der Verkäufer verlangt, dass der Käufer auch die Grunderwerbsteuer zahlt. Doch gesetzlich ist das nicht so. Beide Parteien sind grundsätzlich gemeinsam schuldenhaft verpflichtet. Wer das nicht im Vertrag klarmacht, riskiert, dass später der Staat vom Käufer die volle Steuer einzieht - und der Verkäufer sich aus der Verantwortung zieht.

Ein weiterer Fall: Die Löschung einer Grundschuld. Der Verkäufer ist gesetzlich verpflichtet, sie abzulösen. Doch wenn der Vertrag nicht explizit sagt: „Der Verkäufer trägt alle Kosten für die Löschung der Grundschuld“, dann kann der Notar diese Kosten dem Käufer in Rechnung stellen. Und der Käufer zahlt - weil er denkt, es sei Standard. Ein Fall aus dem Immobilien-Magazin (Juli 2023) zeigt: Ein Käufer musste 2.300 € extra zahlen, weil diese Regel fehlte.

Die größten Kostenfallen - und wie man sie vermeidet

Neben den offensichtlichen Kosten gibt es versteckte Fallgruben. Diese sind oft die teuersten.

- Straßenausbaubeiträge: Wenn die Gemeinde die Straße vor Ihrem Haus erneuert, kann sie den Anliegern eine Gebühr in Rechnung stellen. Diese Kosten können bis zu 15.000 € betragen - und werden oft erst nach dem Kauf bekannt. Im Kaufvertrag muss deshalb explizit stehen: „Der Verkäufer haftet für alle bestehenden oder zukünftigen Straßenausbaubeiträge.“

- Baulasten: Diese sind im Grundbuch eingetragen, aber nicht immer sichtbar. Eine Baulast könnte bedeuten, dass Sie später eine Zufahrt für einen Nachbarn bereitstellen müssen - oder dass Sie kein Dachgeschoss ausbauen dürfen. Ein Fachanwalt muss das Grundbuch vor Vertragsabschluss prüfen.

- Sanierungskosten im Kaufpreis: Ein Verkäufer sagt: „Das Haus ist modernisiert.“ Aber was heißt das? Ist die Heizung ersetzt? Sind die Fenster isoliert? Wenn im Vertrag nicht steht, was genau saniert wurde, können Sie nach dem Kauf mit hohen Nachbesserungskosten konfrontiert werden. Experten empfehlen: „Nur wenn der Kaufpreis mit einer konkreten Sanierungsleistung verknüpft ist, ist er gerechtfertigt.“

- Nicht eingetragene Baugenehmigungen: Hat der Verkäufer einen Anbau gebaut, ohne eine Genehmigung einzuholen? Dann kann die Gemeinde später einen Abriss verlangen. Oder Sie müssen nachträglich eine Genehmigung beantragen - mit Kosten von mehreren tausend Euro.

Ein realer Fall aus dem Mietrecht-Report (Ausgabe 12/2022): Ein Käufer in Hessen kaufte ein Haus für 380.000 €. Zwei Monate später erhielt er eine Rechnung der Gemeinde über 18.500 € für Straßenausbaubeiträge - weil diese im Vertrag nicht ausgeschlossen worden waren. Der Käufer konnte die Kosten nicht zurückverlangen. Der Verkäufer hatte gewusst, dass die Gebühr anstand - aber nichts gesagt.

Fünf Regeln, um Kostenfallen zu vermeiden

Was hilft? Eine klare, präzise Vertragsregelung. Rechtsanwalt Markus Schröder aus Berlin gibt fünf konkrete Regeln:

- Alle Kosten im Vertrag auflisten: Nicht auf Gesetze vertrauen. Schreiben Sie explizit auf, wer was zahlt - für jede einzelne Position: Grunderwerbsteuer, Notarkosten, Grundbuch, Makler, Löschung, etc.

- Unsichere Kosten mit Pauschalen abdecken: Wenn Sie nicht genau wissen, wie hoch eine Kostenstelle sein wird (z. B. Vorfälligkeitsentschädigung), vereinbaren Sie eine Pauschale. Beispiel: „Der Verkäufer übernimmt alle Kosten für die vorzeitige Tilgung der Hypothek, maximal 5.000 €.“

- Grundbuch prüfen lassen: Bevor Sie unterschreiben, lassen Sie einen Fachanwalt das Grundbuch prüfen. Die Kosten dafür liegen bei 300-600 €. Das spart später oft mehr als 10.000 €.

- Modernisierungen genau definieren: Was ist „modernisiert“? Schreiben Sie: „Die Heizung wurde 2022 ausgetauscht, die Fenster haben Isolierverglasung, die Fassade ist gedämmt.“

- Ein Gutachter prüft den Zustand: Ein Bausachverständiger kostet ab 450 €. Aber er findet Dinge, die der Notar nicht sieht: Feuchtigkeit, Schimmel, mangelhafte Dämmung. Das kann Ihnen später 20.000 € oder mehr ersparen.

Die Deutsche Anwaltsakademie bestätigt: Wer diese fünf Schritte befolgt, vermeidet bis zu 85 Prozent der Kostenfallen. Bei einem Kaufpreis von 400.000 € bedeutet das eine Ersparnis von bis zu 12.000 €.

Aktuelle Entwicklungen: Was sich 2025 ändert

Die Regelungen ändern sich. Seit 2023 ist die Grunderwerbsteuer in NRW auf 6,5 % gestiegen. Andere Bundesländer überlegen, nachzuziehen. Die Bundesregierung prüft eine bundeseinheitliche Regelung - was die Kosten für Käufer in teuren Regionen senken könnte, aber in günstigen Regionen erhöhen würde.

Die „Maklerreform 2.0“, die seit Mitte 2023 diskutiert wird, könnte die Provisionsteilung noch genauer festlegen. Ziel ist es, Makler zu zwingen, die Kosten transparent zu kommunizieren - und nicht den Käufer zu drängen, die volle Provision zu tragen.

Und: Mit steigenden Zinsen und Inflation werden Käufer immer sensibler für versteckte Kosten. Wer jetzt nicht aufpasst, zahlt später doppelt - oder verliert den Kauf.

Was tun, wenn der Vertrag schon unterschrieben ist?

Wenn Sie den Kaufvertrag bereits unterschrieben haben, ist es oft zu spät, die Nebenkosten nachträglich zu ändern. Doch nicht alles ist verloren:

- Prüfen Sie den Vertrag genau: Steht dort etwas zu Grundschulden, Baulasten oder Straßenausbaubeiträgen?

- Fragen Sie den Notar: Hat er die Kosten korrekt berechnet? Oft gibt es Rechenfehler.

- Beauftragen Sie einen Fachanwalt für Immobilienrecht: Er kann prüfen, ob der Vertrag rechtswidrig ist. Eine Studie der Universität Hamburg zeigt: Nur 38 Prozent der Käufer gewinnen Klagen wegen unklarer Nebenkosten. Aber: Wer vorher einen Anwalt hinzugezogen hat, hat fast immer gewonnen.

Die Verbraucherzentrale NRW hat über 40 spezifische Kostenfallen in ihrer Checkliste dokumentiert. Holen Sie sich diese - sie ist kostenlos online verfügbar. Nutzen Sie sie als Checkliste für Ihren nächsten Kauf.

Wer zahlt die Grunderwerbsteuer - Käufer oder Verkäufer?

Gesetzlich sind beide Parteien gemeinsam schuldenhaft verpflichtet. Aber in der Praxis zahlt fast immer der Käufer, weil der Verkäufer das im Vertrag so verlangt. Wichtig: Wenn der Vertrag nicht explizit regelt, wer zahlt, kann der Staat vom Käufer die volle Steuer verlangen - und der Verkäufer sich herausreden. Deshalb: Im Vertrag immer klar festhalten, wer die Grunderwerbsteuer trägt.

Kann ich die Maklercourtage verhandeln?

Ja. Die gesetzliche Regelung seit 2020 sagt: Käufer und Verkäufer tragen jeweils die Hälfte. Aber viele Makler versuchen, den Käufer zur Übernahme der vollen Provision zu bewegen. Das ist rechtswidrig. Wenn ein Makler das verlangt, weisen Sie ihn darauf hin. Wenn er nicht nachgibt, suchen Sie sich einen anderen. Die Provision ist nicht festgeschrieben - sie kann zwischen 3,5 % und 7 % liegen. Verhandeln Sie sie offen.

Was passiert, wenn ich eine Baulast übersehe?

Eine Baulast kann Ihnen das Haus kaputt machen - buchstäblich. Sie könnte verlangen, dass Sie eine Zufahrt für einen Nachbarn freihalten, oder dass Sie keine Dachterrasse bauen dürfen. Wenn Sie die Baulast nicht im Grundbuch geprüft haben, müssen Sie sie akzeptieren - auch wenn sie Ihren Plänen völlig widerspricht. Die einzige Möglichkeit: Eine Klage. Aber die ist teuer und erfolglos, wenn die Baulast rechtmäßig eingetragen ist. Prävention ist alles: Lassen Sie das Grundbuch vor dem Kauf prüfen.

Muss der Verkäufer den Energieausweis bezahlen?

Ja. Der Verkäufer ist gesetzlich verpflichtet, einen gültigen Energieausweis vorzulegen, bevor der Kaufvertrag unterschrieben wird. Die Kosten dafür (50-300 €) trägt er. Wenn er das nicht tut, können Sie den Vertrag anfechten. Achten Sie darauf, dass der Ausweis nicht älter als 10 Jahre ist und für das Gebäude typisch ist (Verbrauchsausweis oder Bedarfsausweis).

Wie teuer ist eine professionelle Vertragsprüfung?

Ein Fachanwalt für Immobilienrecht kostet zwischen 500 und 1.200 € - je nach Komplexität des Kaufs. Das klingt viel, aber es spart Ihnen im Schnitt 85 Prozent der Kostenfallen. Bei einem Kaufpreis von 400.000 €, bei dem Nebenkosten 10-15 % ausmachen, bedeutet das eine Ersparnis von bis zu 12.000 €. Die Prüfung lohnt sich also mit Sicherheit.

Patrick Miletic

Feb 9, 2026 AT 23:43Ich hab vor zwei Jahren ein Haus gekauft und dachte, ich bin clever – hab den Vertrag nur überflogen. Zwei Monate später kam die Rechnung: 14.000 € Straßenausbaubeitrag. Kein Wort im Vertrag. Der Verkäufer hat gewusst, aber geschwiegen. Jetzt zahle ich noch immer auf Raten. Wer glaubt, der Notar schützt dich, der irrt. Der prüft Form, nicht Inhalt. Ein Anwalt kostet 800 € – das ist die billigste Versicherung deines Lebens. Nicht nur fürs Haus, sondern für deine finanzielle Gesundheit.

Klaus Noetzold

Feb 10, 2026 AT 14:16Endlich mal jemand, der es sagt! 🙌 Ich hab meinen Makler vor drei Wochen rausgeworfen, weil er wollte, dass ich die volle Provision zahle. Hab ihm gesagt: „Entweder halbe Karte, oder ich geh zu deinem Konkurrenten.“ Er hat kapituliert. Kleiner Tipp: Immer nach dem „BGB § 448“ fragen. Die meisten machen dann Gesichter wie ein Hund, der seinen eigenen Schwanz gejagt hat. 😎

Gilles G

Feb 10, 2026 AT 20:18Interessant. In Belgien ist das anders. Der Verkäufer zahlt fast alles. Aber wir haben auch weniger Immobilienboom. Vielleicht ist das der Preis für mehr Fairness?

Hans Sturkenboom

Feb 11, 2026 AT 10:14Ich hab das auch mal erlebt. War nicht böse, nur uninformiert. Hatte nicht gewusst, dass die Grunderwerbsteuer nicht automatisch vom Verkäufer kommt. Habe den Notar gefragt – der meinte, das sei „Standard“. War es aber nicht. Jetzt bin ich vorsichtiger. Einfach mehr fragen. Nicht schämen.

Jaron Freytag

Feb 12, 2026 AT 16:38Es ist zu beachten, dass die gesetzlichen Regelungen gemäß BGB § 448 zwar als Leitbild dienen, jedoch durch vertragliche Abreden gemäß § 305 ff. BGB überschrieben werden können. Eine unklare Formulierung führt zu einer ungewollten Risikoverlagerung, welche rechtlich als „Unklarheitsrisiko“ im Sinne des § 307 BGB zu qualifizieren ist. Eine präzise Vertragsgestaltung ist daher nicht nur empfehlenswert, sondern zwingend erforderlich.

Lukas Witek

Feb 13, 2026 AT 09:22Ich find’s krass, wie viele Leute einfach glauben, der Notar ist ihr Freund. Nein. Der Notar ist neutral. Er macht seinen Job – aber er schützt nicht dich. Er schützt den Prozess. Du musst dich selbst schützen. Ein Anwalt vor dem Unterschreiben? Ja. Ist das teuer? Ja. Ist es wert? 1000x Ja. Ich hab’s getan. Hat mir 11.000 € gespart. Und ich hab noch meinen Schlaf behalten. 🛌

Tressia Ludolph

Feb 14, 2026 AT 08:57OMG this is so real 😭 I just cried reading this. I bought my flat last year and thought „oh cool, I’m done!“ and then BAM – 8k for street upgrade. No one told me. My neighbor knew. He just didn’t say anything. 😔 I’m so mad. But also… I learned. Now I’m helping my cousin. She’s looking at a house. I sent her this article. She’s getting an attorney. 💪❤️

Romain Gobert

Feb 14, 2026 AT 13:22Die juristische Konstruktion der Nebenkostenverteilung stellt eine klassische Fallgrube im Bereich des schuldrechtlichen Vertragsrechts dar, da sie auf der Dialektik zwischen gesetzlicher Normativität und vertraglicher Autonomie basiert. Die unklare Abgrenzung der Haftungsträger führt zu einer asymmetrischen Informationsverteilung, welche den Käufer in eine positionelle Schwäche zwingt. Eine präventive Due Diligence ist somit nicht nur ökonomisch, sondern auch epistemologisch geboten.

Steinar Hjelmaas

Feb 16, 2026 AT 08:48Ich hab’s auch durchgemacht… 🥲 Ich hab 18.000 € für eine Straßensanierung gezahlt, die ich nicht kommen sah. Meine Mutter hat mir gesagt: „Hör auf, Verträge zu unterschreiben, bevor du einen Anwalt hast.“ Ich hab gelacht. Jetzt lache ich nicht mehr. Ich hab jetzt einen Anwalt. Und ich bin ihm für immer verbunden. Danke, Mama. 🙏

Susanne Bach

Feb 17, 2026 AT 18:47Ich hab vor 6 Monaten gekauft und dachte, alles ist klar. Dann kam die Rechnung für die Löschung der Grundschuld. 2300€. Kein Wort im Vertrag. Der Notar hat’s einfach draufgeschrieben. Ich hab gefragt, warum. Der sagte: „Das ist Standard.“ War’s nicht. Jetzt hab ich einen Anwalt. Und er hat den Verkäufer aufgefordert, das zu zahlen. Hat funktioniert. Also: Frag nach. Und wenn keiner was sagt – hol dir Hilfe. Du bist nicht dumm. Du bist nur zu vertrauensvoll.

Patrick Miletic

Feb 18, 2026 AT 13:45Genau das. Ich hab das mit dem Grundbuch auch erst gelernt, als ich den Fehler gemacht hab. Aber jetzt mach ich’s anders. Ich geb meinem Anwalt den Vertrag, die Grundbuchauszüge, die Maklerunterlagen – alles. Der prüft das wie ein Arzt einen Patienten. Keine Eile. Kein Druck. Nur klare Regeln. Und dann: unterschreiben. Sonst nicht. Ich würd’s jedem so empfehlen. Nicht weil’s teuer ist. Sondern weil’s Leben rettet.