Stell dir vor, du hast deine Immobilie schon finanziert, aber jetzt willst du den Dachausbau machen, die Heizung erneuern oder die Fassade sanieren. Das Geld für diese Arbeiten hast du nicht auf dem Konto. Was dann? Viele Hausbesitzer denken: zweite Grundschuld - das ist doch die Lösung. Aber was ist das eigentlich genau? Und ist es wirklich so einfach, wie es klingt?

Was ist eine zweite Grundschuld?

Eine zweite Grundschuld ist kein neues Darlehen, das einfach neben dem ersten steht. Sie ist eine zusätzliche Sicherheit, die im Grundbuch hinter deiner ersten Grundschuld eingetragen wird. Das bedeutet: Deine Bank, die dir den ersten Kredit gegeben hat, hat Vorrang. Wenn du mal zahlungsunfähig wirst und die Immobilie versteigert werden muss, bekommt sie zuerst ihr Geld zurück. Erst danach - wenn noch etwas übrig ist - kommt die Bank, die dir die zweite Grundschuld gegeben hat, an die Reihe.

Diese Reihenfolge ist nicht verhandelbar. Sie ist im Grundbuch festgeschrieben, und zwar in Abteilung III. Wer hier als zweiter eingetragen ist, hat ein deutlich höheres Risiko. Deshalb verlangen Banken auch höhere Zinsen. Im Durchschnitt liegt der Zinsaufschlag bei 0,5 bis 1,5 Prozentpunkten. Bei einem erstrangigen Kredit mit 4,5 % kann die zweite Grundschuld also leicht bei 5,5 % oder mehr liegen.

Warum gibt es die zweite Grundschuld?

Früher musste man die erste Hypothek ablösen, bevor man neues Geld für Renovierungen aufnehmen konnte. Das war teuer, zeitaufwendig und oft gar nicht möglich. Die zweite Grundschuld hat das geändert. Sie ermöglicht es dir, deine Immobilie weiterzuentwickeln, ohne den ersten Kredit zu beenden.

Das ist besonders nützlich bei:

- Dachausbau oder Anbau

- Energetische Sanierung (Fenster, Dämmung, Heizung)

- Barrierefreie Umbauten

- Überbrückung von Finanzierungslücken

Im Jahr 2022 wurden in Deutschland 18,7 Milliarden Euro über Nachrangdarlehen vergeben. Das entspricht fast 12 % des gesamten Immobilienkreditvolumens. Besonders beliebt sind sie bei Modernisierungen - fast die Hälfte aller Nachrangfinanzierungen dient genau diesem Zweck.

Wie hoch darf die zweite Grundschuld sein?

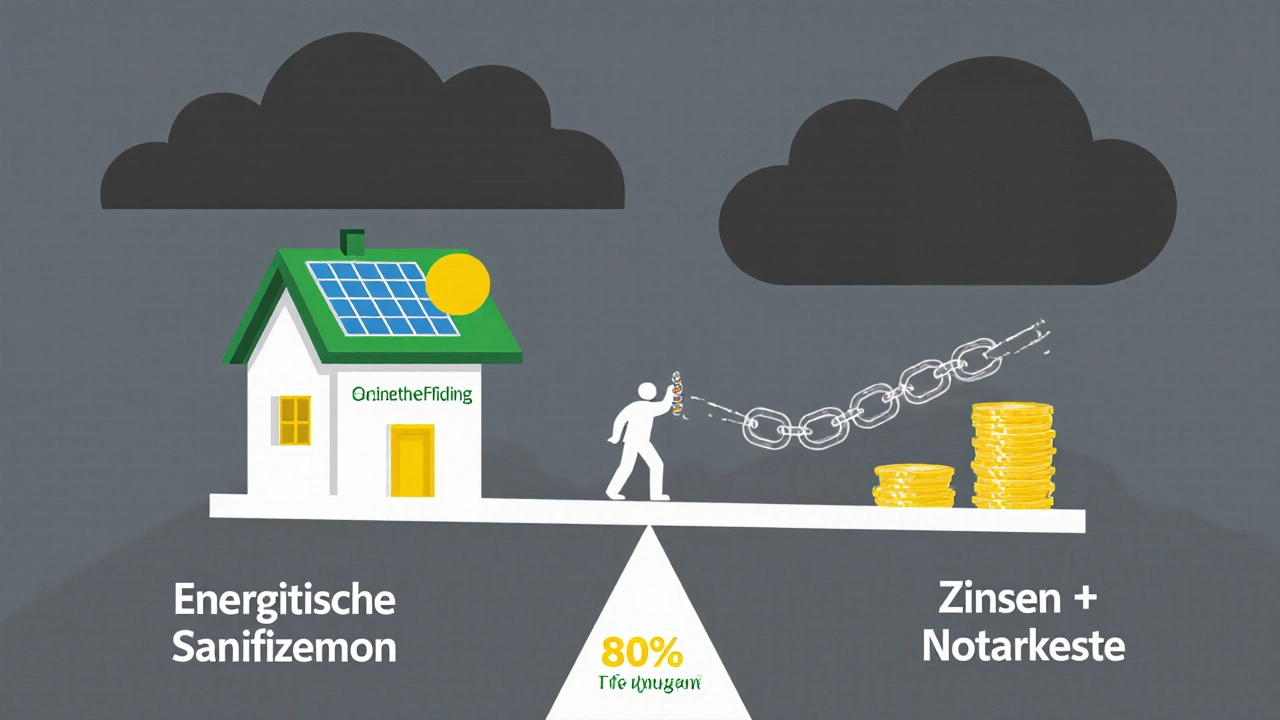

Die wichtigste Regel: Die Summe aus erster und zweiter Grundschuld darf nicht mehr als 80 % des Beleihungswerts deiner Immobilie betragen.

Beispiel: Dein Haus ist aktuell 500.000 Euro wert. Deine Restschuld bei der ersten Bank beträgt 300.000 Euro. Das sind 60 % des Wertes. Du kannst also maximal noch 100.000 Euro als zweite Grundschuld aufnehmen (80 % von 500.000 = 400.000; 400.000 - 300.000 = 100.000).

Wenn deine Restschuld schon 75 % des Wertes ausmacht, bleibt dir nur noch 5 % Spielraum. Bei einem Haus im Wert von 400.000 Euro wären das nur 20.000 Euro. Für eine komplette Sanierung oft zu wenig. Dann musst du auf andere Finanzierungsformen zurückgreifen - etwa einen ungesicherten Ratenkredit, der noch teurer sein kann.

Die 80 %-Grenze ist kein Vorschlag - sie ist gesetzlich verankert. Banken, die darüber hinaus verleihen, riskieren, dass sie bei einer Zwangsversteigerung gar nichts mehr zurückbekommen. Das ist für sie ein unannehmbares Risiko.

Was kostet eine zweite Grundschuld?

Neben den Zinsen gibt es auch Kosten. Die wichtigsten:

- Wertermittlung: Ein amtlich anerkannter Gutachter muss den aktuellen Wert deiner Immobilie ermitteln. Das kostet zwischen 300 und 600 Euro.

- Notarkosten: Die Eintragung der zweiten Grundschuld im Grundbuch wird vom Notar erledigt. Die Gebühren liegen bei etwa 1,5 % des neuen Kreditbetrags. Bei 50.000 Euro Kredit sind das also 750 Euro.

- Bonitätsprüfung: Banken prüfen deine Einkünfte und Ausgaben genauer als bei der Erstfinanzierung. Du brauchst meistens mehr Unterlagen - Lohnabrechnungen, Steuerbescheide, Nachweise über Nebeneinkünfte.

- Zusätzliche Sicherheiten: In 78 % der Fälle verlangen Banken noch etwas zusätzlich: eine Bürgschaft, ein Wertpapierdepot oder eine Lebensversicherung. Bei der ersten Finanzierung ist das nur bei 35 % nötig.

Der gesamte Prozess dauert oft 6 bis 8 Wochen - doppelt so lange wie eine normale Hypothek. Das liegt an den zusätzlichen Prüfungen und der Komplexität der Eintragung.

Wer gewährt Nachrangdarlehen?

Nicht jede Bank macht das. Die größten Anbieter sind:

- Sparkassen: Mit 38 % Marktanteil die Nummer eins. Sie kennen oft ihre Kunden gut und sind flexibler.

- Volks- und Raiffeisenbanken: 29 % Marktanteil. Auch hier spielt die regionale Verankerung eine Rolle.

- Direktbanken: 18 %. Sie arbeiten digital, haben aber oft strengere Kriterien.

- Private Banken: 15 %. Meist für Kunden mit hohem Einkommen oder Vermögen.

Die Digitalisierung hilft: 65 % der Banken haben mittlerweile Online-Tools für die Prüfung von Nachrangfinanzierungen. Die Bearbeitungszeit ist von 6 auf 3,5 Wochen gesunken. Das ist ein großer Fortschritt - aber immer noch langsam im Vergleich zu Ratenkrediten.

Was sagen Experten?

Dr. Hans-Werner Köhler von der Hochschule Bremen sagt: „Nachrangfinanzierungen sind sinnvoll, wenn die erste Finanzierung bei 60-70 % liegt. Aber die Gesamtbelastung darf nie die 80 %-Grenze überschreiten.“

Die Stiftung Warentest warnt dagegen: „Viele Verbraucher merken nicht, dass sie mit erstrangiger und nachrangiger Finanzierung ihre monatlichen Belastungen über 35 % des Haushaltseinkommens treiben. Das ist die kritische Grenze. Danach wird es eng.“

Finanzexperte Christian G. Scholz ergänzt: „Bei aktuellen Zinsen von 4,5-5,5 % für den ersten Kredit kommen 1-2 Prozentpunkte Zinsaufschlag dazu. Das macht die Nachrangfinanzierung für viele unattraktiv.“

Und die Realität? Eine Umfrage des Deutschen Instituts für Immobilienwirtschaft unter 1.200 Hausbesitzern ergab: 68 % waren zufrieden. Aber 22 % hatten Probleme mit den hohen Zinsen, 10 % mit der komplizierten Abwicklung.

Wann ist eine zweite Grundschuld keine gute Idee?

Nicht immer ist sie die beste Lösung. Vermeide sie, wenn:

- Du deine Restschuld bereits über 70 % des Immobilienwertes hast.

- Du keine zusätzliche Sicherheit bieten kannst (Bürgschaft, Depot).

- Du nur kurzfristig Geld brauchst - dann ist ein Ratenkredit oder ein Dispo günstiger.

- Du unsicher bist, ob du die höheren Monatsraten langfristig tragen kannst.

Ein Beispiel: Ein Nutzer auf immobilienscout24.de wollte 50.000 Euro für einen Dachausbau finanzieren. Seine erste Hypothek war bei 4,3 %, die zweite bei 5,2 %. Der Prozess dauerte sechs Wochen. Er bekam das Geld - aber nur, weil er eine Bürgschaft seiner Eltern vorlegte.

Ein anderer Nutzer hatte eine Restschuld von 180.000 Euro bei einem Hauswert von 240.000 Euro - das sind 75 %. Die Bank lehnte die zweite Grundschuld ab. Er musste stattdessen einen Ratenkredit mit 8,9 % aufnehmen. Am Ende zahlte er mehr Zinsen als mit einer zweiten Grundschuld - aber er bekam das Geld.

Was kommt in Zukunft?

Die Bundesregierung plant mit dem „Wohnraumförderungsgesetz 2024“ spezielle Förderungen für Nachrangdarlehen bei energetischen Sanierungen. Das könnte die Zinsen für diese Fälle deutlich senken.

Langfristig wird die Nachfrage steigen: Das Institut für Finanzdienstleistungen (IFF) rechnet bis 2028 mit einem jährlichen Wachstum von 5,3 %. Der Grund: Viele deutsche Wohnungen sind alt, sanierungsbedürftig und werden nicht abgerissen. Sie müssen modernisiert werden - und die Besitzer haben oft nicht genug Eigenkapital.

Aber: Alles hängt von den Zinsen ab. Wenn die Zinsen weiter steigen, wird die Nachfrage sinken. Die Deutsche Institut für Wirtschaftsforschung (DIW) warnt: Bei einer Rezession könnte die Nachfrage um bis zu 15 % zurückgehen.

Fazit: Nützlich - aber mit Augenmaß

Die zweite Grundschuld ist kein magisches Werkzeug. Sie ist ein Werkzeug - und wie jedes Werkzeug kann sie helfen oder schaden.

Wenn du deine Immobilie sanieren willst, deine erste Finanzierung noch in einem guten Zustand ist und du die zusätzlichen Zinsen und Kosten tragen kannst - dann ist sie eine gute Option.

Aber wenn du schon am Rande deiner finanziellen Belastbarkeit bist, wenn du keine Sicherheiten hast oder wenn du nur kurzfristig Geld brauchst - dann such dir etwas anderes. Ein Ratenkredit, eine private Finanzierung oder sogar eine Förderung sind oft die bessere Wahl.

Die zweite Grundschuld ist kein Ausweg aus finanziellen Schwierigkeiten. Sie ist eine Möglichkeit, eine gute Immobilie noch wertvoller zu machen. Und das sollte ihr Ziel sein - nicht dein letzter Rettungsanker.

Was ist der Unterschied zwischen erstrangiger und zweitrangiger Grundschuld?

Der Unterschied liegt in der Rangfolge im Grundbuch. Die erstrangige Grundschuld hat Vorrang - sie wird bei einer Zwangsversteigerung zuerst bedient. Die zweite Grundschuld steht erst danach an. Das macht sie riskanter für die Bank - und deshalb teurer für dich. Die Zinsen sind höher, die Konditionen strenger.

Kann ich eine zweite Grundschuld auch ohne Eigenkapital bekommen?

Möglich, aber selten. Die Bank prüft deine Bonität sehr genau. Wenn du kein Eigenkapital mehr hast und deine Restschuld schon nahe an der 80 %-Grenze liegt, brauchst du zusätzliche Sicherheiten - wie eine Bürgschaft, ein Wertpapierdepot oder eine Lebensversicherung. Ohne diese wird die Bank in den meisten Fällen ablehnen.

Wie lange dauert die Genehmigung einer zweiten Grundschuld?

Im Durchschnitt 6 bis 8 Wochen. Das liegt an der Wertermittlung, der detaillierten Bonitätsprüfung und den notariellen Formalitäten. Mit digitalen Tools ist die Zeit inzwischen auf 3,5 Wochen gesunken - aber das ist die Ausnahme. Plane mindestens zwei Monate ein.

Ist eine zweite Grundschuld steuerlich absetzbar?

Ja - aber nur, wenn das Geld für energetische Sanierungen oder barrierefreie Umbauten verwendet wird. Zinsen und Tilgung können als Werbungskosten abgesetzt werden. Für rein private Ausgaben wie einen neuen Pool oder eine Einbauküche gilt das nicht. Achte auf die genaue Verwendung des Geldes - und halte Belege bereit.

Was passiert, wenn ich die zweite Grundschuld nicht mehr zahlen kann?

Die Bank kann die Immobilie nicht einfach einziehen. Sie muss die Zwangsversteigerung beantragen. Aber sie bekommt erst Geld, wenn die erste Bank vollständig bedient ist. Wenn der Verkaufserlös nicht reicht, bleibt die zweite Bank auf ihrem Geld sitzen. Du bist dann weiterhin schuldenpflichtig - die Forderung bleibt bestehen, auch nach der Versteigerung.

Kann ich die zweite Grundschuld vorzeitig ablösen?

Ja - aber oft mit Vorfälligkeitsentschädigung. Die meisten Verträge haben eine Zinsbindung von 10-15 Jahren. Wenn du vorher ablösen willst, muss die Bank den entgangenen Zinsgewinn ausgleichen. Das kann teuer sein. Prüfe den Vertrag genau, bevor du unterschreibst.

Sina Rohde

Nov 18, 2025 AT 01:37Ich hab das letzte Jahr auch eine zweite Grundschuld genommen für die neue Heizung. Hatte keine Ahnung, dass das so lange dauert. Sechs Wochen war das, und ich dachte, ich kriege das in zwei Wochen. Die Bank hat dann noch eine Bürgschaft verlangt, obwohl ich keine hatte. Am Ende musste ich meine Tante bitten, das zu übernehmen. War stressig, aber es hat funktioniert.

Ninke Kruger

Nov 19, 2025 AT 20:14Die 80%-Grenze ist kein Vorschlag, sie ist gesetzlich verankert. Wer das nicht versteht, sollte sich erst mal mit Grundbuchrechten beschäftigen, bevor er Geld leiht. Und nein, ein Ratenkredit ist nicht immer teurer - bei niedrigen Beträgen und kurzen Laufzeiten ist er oft die klügere Wahl.

Wolfram Schmied

Nov 20, 2025 AT 08:13Ich hab’s auch gemacht, nachdem ich die erste Hypothek vor fünf Jahren abgeschlossen hatte. Die Zinsen waren zwar höher, aber ich wusste genau, was ich tun wollte: Dämmung, Fenster, Solaranlage. Und ja, die Abwicklung war nervig, aber das Geld war da, als ich es brauchte. Keine Panik, einfach gut vorbereiten.

ROMMEL LUBGUBAN

Nov 21, 2025 AT 19:13Ich hab das ganze Ding online gemacht, 3,5 Wochen und kein Termin beim Notar. War fast wie ein Kredit auf Handy. Aber die Zinsen... 5,7 % für die zweite Grundschuld? Das ist ja fast wie ein Dispo. 😅

Jakob Sprenger

Nov 23, 2025 AT 16:38Die Banken wollen dich kriegen. Die 80%-Grenze? Ein Trick. Die wollen, dass du immer mehr Schulden machst, aber nie richtig frei wirst. Und dann kommt die Rezession, und plötzlich hast du zwei Kredite, keine Einkünfte und ein Haus, das niemand will. Sie wissen, dass du keine Wahl hast. Das ist kein Finanzprodukt - das ist eine Falle.

Leonie Heinzman

Nov 25, 2025 AT 08:30Ich find das total gut, dass man so was machen kann, ohne die erste Hypothek abzulösen. Ich hab auch eine zweite Grundschuld für die barrierefreie Umgestaltung genommen, weil meine Mutter bald kommt. Es ist stressig, aber es fühlt sich richtig an, wenn man was für die Familie tut. Und die Steuererstattung hat uns auch geholfen, das war ein kleiner Trost.

Carsten Nelk

Nov 27, 2025 AT 01:14Die Stiftung Warentest hat recht. 35 % des Haushaltseinkommens als Schuldenlast ist die Grenze, ab der man in die Insolvenz rutscht. Wer hier noch sagt, 'ich schaff das schon', der verkennt die Realität. Die Zinsen steigen, die Inflation bleibt, die Löhne stagnieren. Dieses 'Nachrangdarlehen' ist ein gefährliches Spiel mit dem Feuer. Und die Banken freuen sich.

Odette Tobin

Nov 28, 2025 AT 18:34Mein Bruder hat das auch versucht. Hatte 180.000 Euro Schulden bei 240.000 Euro Haus. Die Bank hat abgelehnt. Dann hat er einen Ratenkredit mit 8,9 % genommen. Hatte jetzt drei Jahre lang mehr Zinsen als mit der zweiten Grundschuld. Aber er hat das Geld. Manchmal ist es einfach besser, etwas zu haben, als gar nichts.

NURUS MUFIDAH

Nov 28, 2025 AT 23:20Die strukturelle Risikoverlagerung im Nachrangfinanzierungsmodell ist ein klassisches Beispiel für die Externalisierung von Kreditrisiken auf den Privatverbraucher. Die Banken internalisieren die Liquiditätsvorteile, während die Schuldner die Default-Risiken tragen - besonders bei fehlenden Sicherheiten. Die regulatorische Lücke zwischen Beleihungswert und Marktwert bleibt ungelöst.

Michael Hufelschulte

Nov 30, 2025 AT 06:46Die zweite Grundschuld ist kein Finanzinstrument - sie ist ein Ausdruck der kapitalistischen Entfremdung. Du verpfändest dein Zuhause, nicht um es zu verbessern, sondern um dem System zu dienen. Die Banken haben das Grundbuch als Werkzeug der Kontrolle instrumentalisiert. Wer hier noch von 'Investition' spricht, hat die Philosophie der Schulden nicht verstanden.

Marie-Lynn Crausaz

Nov 30, 2025 AT 21:33Ich hab’s in der Schweiz gemacht - da gibt’s sogar Fördergelder für Sanierungen mit Nachrangdarlehen. War super einfach, und die Zinsen waren niedriger als in Deutschland. Vielleicht sollte man hier auch mehr tun, statt nur zu warnen. Man will ja was Gutes tun fürs Zuhause - und das sollte nicht so schwer sein.

Frank Vierling

Dez 1, 2025 AT 09:54Wer eine zweite Grundschuld nimmt, hat schon versagt. Wenn du nicht genug Geld hast, um deine Immobilie zu halten, solltest du sie verkaufen. Nicht weiter verschulden. Das ist kein Problem der Finanzierung - das ist ein Problem der Lebensplanung.

David Melvin

Dez 3, 2025 AT 00:58Ich hab nur eine Zeile: Die zweite Grundschuld ist sinnvoll - wenn du weißt, was du tust.