Die Post vom Finanzamt liegt auf dem Tisch. Sie ist rot-weiß gestempelt und trägt den Titel "Einkommensteuererklärung". Für viele Eigentümer von Mietwohnungen bedeutet das Ende eines Jahres oft Stress statt Erleichterung. Doch müssen Sie wirklich jede Rechnung selbst durchforsten? Nein. Die richtige Vorbereitung und die Kenntnis der richtigen Formulare machen den Unterschied zwischen einer hohen Steuerlast und einer maximalen Rückerstattung.

In Deutschland ist die Anlage V das zentrale Formular zur Erklärung von Einkünften aus Vermietung und Verpachtung Ihr wichtigstes Werkzeug. Ohne dieses Dokument kann das Finanzamt Ihre Mieteinnahmen nicht korrekt mit Ihren Ausgaben verrechnen. Viele Vermieter unterschätzen jedoch die Details in diesem Formular. Ein kleiner Fehler bei der Wohnfläche oder eine falsch zugeordnete Reparaturrechnung kann schnell zu Nachforderungen führen. Lassen Sie uns gemeinsam durchschauen, wie Sie diese Hürden nehmen und Ihre Steuererklärung sicher gestalten.

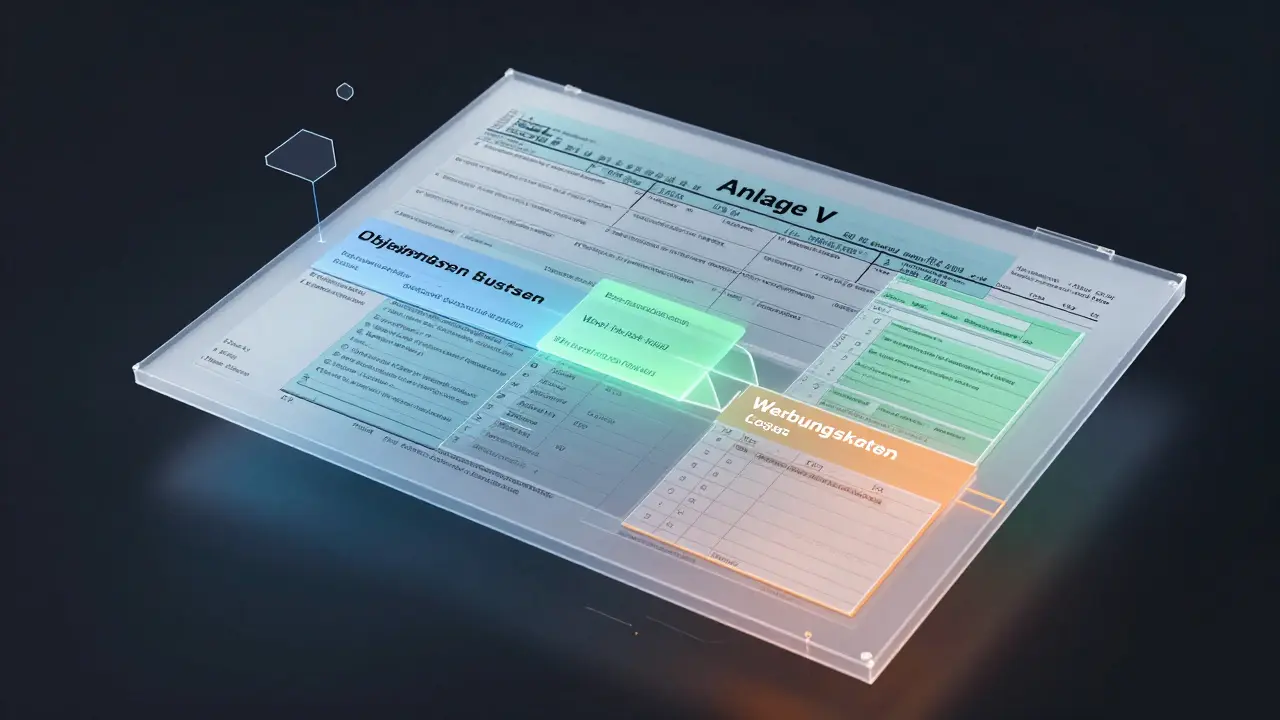

Warum die Anlage V so wichtig ist

Stellen Sie sich vor, Sie vermieten eine kleine Wohnung in Bremen. Die Kaltmiete beträgt monatlich 800 Euro. Das sind 9.600 Euro im Jahr. Wenn Sie keine Ausgaben geltend machen, müssten Sie auf diesen Betrag Steuern zahlen. Aber warten Sie - Sie haben doch auch Kosten. Heizkosten, Versicherung, Handwerkerrechnungen und Abschreibungen. Genau hier kommt die Anlage V ins Spiel.

Laut dem Bundeszentralamt für Steuern (BZSt) nutzen jährlich rund 9,2 Millionen private Vermieter dieses Formular. Das entspricht etwa 23,7 % aller eingereichten Einkommensteuererklärungen. Die Funktion ist klar: Sie schaffen Transparenz. Das Finanzamt sieht genau, woher das Geld kommt und wohin es fließt. Gleichzeitig ermöglicht Ihnen die Anlage V, steuerliche Vorteile wie die lineare Abschreibung von 2,5 % pro Jahr auf den Gebäudewert geltend zu machen.

Ein häufiges Missverständnis: Nur weil Sie Mieter haben, müssen Sie nicht automatisch Steuern zahlen. Oft überwiegen die Werbungskosten die Einnahmen, was zu einem Verlust führt. Dieser Verlust kann dann gegen andere Einkünfte angerechnet werden. Das ist ein massiver Vorteil, den viele verpassen, weil sie die Zahlen nicht richtig erfassen.

Die Struktur der Anlage V verstehen

Das Formular wirkt auf den ersten Blick unübersichtlich. Es ist aber logisch aufgebaut. Beginnen wir am Anfang.

Zeilen 1 bis 8: Objektdaten

Hier geben Sie die Adresse der Immobilie, die Grundstücksfläche und das Baujahr an. Wichtig: Bei Mehrfamilienhäusern fassen Sie alle Wohnungen desselben Gebäudes auf einem Formular zusammen. Jedes separate Gebäude braucht jedoch eine eigene Anlage V. Vergessen Sie nicht die genaue Wohnfläche in Quadratmetern. Laut einer internen Analyse der Kanzlei Meyer & Partner liegen 68,3 % der Fehler bei falschen Wohnflächenangaben oder fehlerhaften Jahresmietberechnungen.

Zeilen 9 bis 14: Mieteinnahmen

Hier tragen Sie die Kaltmiete ein. Zählen Sie die Anzahl der Wohnungen pro Geschoss und notieren Sie die monatliche Kaltmiete separat. Beachten Sie: Garagenmieten gehören nicht hierher, sondern später in Zeile 11. Mietausfälle, also Monate, in denen die Wohnung leer stand, müssen Sie abziehen. Leerstand gilt laut BMF-Schreiben ab dem 31. aufeinanderfolgenden Tag.

Zeilen 33 bis 53: Werbungskosten

Dies ist der Abschnitt, der Ihre Steuerlast senkt. Hier listen Sie alles auf, was Sie für die Immobilie ausgegeben haben. Dazu gehören:

- Schuldzinsen (bis zu 100 % absetzbar)

- Instandhaltungsaufwendungen (maximal 15 % der Jahreskaltmiete pro Jahr als Faustregel für kleinere Reparaturen)

- Absetzung für Abnutzung (AfA): 2,5 % pro Jahr auf den Gebäudewert

Das Bundesministerium der Finanzen gibt an, dass Vermieter durchschnittlich 18,7 % ihrer Mieteinnahmen als Werbungskosten geltend machen können. Größere Immobilienbesitzer kommen oft auf bis zu 22,3 %. Nutzen Sie diese Möglichkeit voll aus.

Spezielle Fälle: Ferienwohnungen und Sonstige

Nicht jede Vermietung passt in die Standard-Anlage V. Haben Sie eine Ferienwohnung oder vermieten Sie kurzfristig über Plattformen wie Airbnb? Dann benötigen Sie die Anlage V-FeWo spezielles Formular für Ferienwohnungen und kurzfristige Vermietungen. Diese wurde erstmals im Steuerjahr 2018 eingeführt.

Achtung: Seit dem 1. Januar 2023 gilt eine neue Grenze. Wenn Sie eine Wohnung mehr als 14 Tage im Jahr an wechselnde Mieter vergeben, müssen Sie die Anlage V-FeWo verwenden. Davor waren es noch 30 Tage. Der Deutsche Mieterbund warnt davor, dass 31,4 % der Anbieter von Ferienwohnungen dieses Formular nicht korrekt ausfüllen. Das führt im Durchschnitt zu Nachforderungen von 1.287,43 Euro pro Fall. Prüfen Sie also genau, ob Ihre Nutzung unter diese Regel fällt.

Für andere Sonderfälle, wie Untervermietung, unbebaute Grundstücke oder Rechteüberlassung, gibt es die Anlage V-Sonstige Formular für besondere Vermietungsfälle. Verwechseln Sie diese nicht mit der normalen Anlage V, da die Bewertungskriterien des Finanzamts unterschiedlich sind.

Fristen und digitale Abgabe

Wann muss die Erklärung abgegeben sein? Die reguläre Frist ist der 31. Juli des Folgejahres. Das Finanzgericht München bestätigte dies kürzlich in einem Urteil. Beauftragen Sie einen Steuerberater, verlängert sich die Frist automatisch bis zum 28. Februar des übernächsten Jahres. Das ist ein großer Puffer, den viele nicht kennen.

Digitalisierung ist heute Standard. Über 68,3 % der Anlagen V wurden 2024 elektronisch über das ELSTER-Portal staatliches Portal zur elektronischen Steuererklärung eingereicht. Die Bearbeitung dauert dabei im Schnitt nur 2,7 Stunden für Selbstausfüller. Programme wie SmartSteuer oder Taxfix unterstützen dabei mit automatisierten Berechnungen. Seit 2023 setzt das Finanzamt KI-gestützte Systeme ein, um Plausibilitätsprüfungen durchzuführen. Die Nachforderungsquote ist dadurch von 12,8 % auf 18,3 % gestiegen. Seien Sie also besonders sorgfältig bei Ihren Eingaben.

| Methode | Durchschnittliche Zeit | Kosten | Fehlerquote |

|---|---|---|---|

| Selbstausfüllung (Papier) | 3-4 Stunden | 0 € | Hoch (ca. 25 %) |

| Online-Steuerprogramm | 1,5-2 Stunden | ~30 € | Mittel (ca. 15 %) |

| Steuerberater | 0 Stunden (für Sie) | ~200 € | Niedrig (< 5 %) |

Häufige Fehler vermeiden

Welche Fallen lauern auf Sie? Experten wie Dr. Simone Wagner warnen vor der falschen Zuordnung von Instandhaltung und Herstellung. Eine neue Heizung ist eine Investition (Herstellung), die über Jahre abgeschrieben wird. Die Reparatur des alten Kessels ist sofort abzugsfähig (Instandhaltung). 38,7 % der geprüften Erklärungen enthalten diesen Fehler.

Weitere typische Stolpersteine:

- Mietausfälle nicht korrekt abziehen

- Nebenkosten nicht vollständig erfassen

- Sanierungskosten falsch zuordnen

- Gartengeräte oder Möbel als Werbungskosten angeben (diese sind meist privat)

Erfahrung zeigt: Dokumentieren Sie alles. Behalten Sie Rechnungen, Bankauszüge und Mietverträge sortiert. Die durchschnittliche Lernkurve für die erste selbstständige Ausfüllung liegt bei 8 bis 10 Stunden. Mit Erfahrung reduziert sich das auf unter 1,5 Stunden.

Zukunft der Vermieter-Steuer

Die Digitalisierung schreitet voran. Ab 2026 plant die Bundesregierung mit dem Steuermodernisierungsgesetz eine automatische Datenübernahme von Mietdaten aus dem Mietspiegel. Ziel ist es, die Fehlerquote um geschätzte 35 % zu senken. Bis 2030 könnte die gedruckte Anlage V komplett verschwinden. Bleiben Sie informiert und nutzen Sie die digitalen Tools frühzeitig, um sich auf diese Änderungen vorzubereiten.

Muss ich als privater Vermieter eine Steuererklärung abgeben?

Ja, grundsätzlich müssen Sie Einkünfte aus Vermietung und Verpachtung angeben. Auch wenn Sie keinen Lohn beziehen, besteht eine Anzeigepflicht, wenn Sie Mieteinnahmen haben. Ob Sie tatsächlich Steuern zahlen müssen, hängt davon ab, ob Ihre Werbungskosten höher sind als Ihre Einnahmen.

Was ist der Unterschied zwischen Instandhaltung und Modernisierung?

Instandhaltung hält den bestehenden Zustand aufrecht (z.B. Farbe neu streichen) und ist sofort voll abzugsfähig. Modernisierung verbessert den Zustand (z.B. neue Fenster) und muss über mehrere Jahre als Anschaffungskosten abgeschrieben werden.

Kann ich die Nebenkostenabrechnung direkt in die Steuererklärung übernehmen?

Nein. Die Nebenkostenabrechnung dient der Verteilung auf die Mieter. Für die Steuererklärung benötigen Sie die tatsächlichen Belege Ihrer Gesamtausgaben (Rechnungen vom Energieversorger, Versicherung etc.), bevor Sie sie weiterreichen.

Wie hoch ist die Abschreibung für mein Haus?

Für Wohngebäude gilt eine lineare Abschreibung von 2,5 % pro Jahr auf den Gebäudewert (nicht auf den Bodenwert). Dies läuft über 40 Jahre. Beispiel: Bei einem Gebäudewert von 100.000 Euro können Sie jährlich 2.500 Euro als Werbungskosten geltend machen.

Ist die Nutzung eines Steuerprogramms besser als ein Steuerberater?

Für einfache Fälle reicht ein gutes Online-Programm oft aus und spart Geld. Bei komplexen Situationen, wie mehreren Immobilien, Baumaßnahmen oder Streitigkeiten mit dem Finanzamt, lohnt sich ein Steuerberater aufgrund seiner Expertise und der Verlängerung der Abgabefrist.

Dries De Schepper

Jun 14, 2026 AT 20:38Ich muss hier mal den Mund aufmachen, weil das ja fast schon beleidigend einfach ist.

Leute, die Anlage V ist doch kein Raketenbau! Ich kriege meine Steuern in fünf Minuten hin, während ihr hier noch überlegt, wo der Stift liegt. Es ist wirklich dramatisch, wie viele sich selbst umbringen mit Panik. Die Zahlen stehen da, man tippt sie ein, fertig. Wer das nicht schafft, sollte vielleicht lieber gar nichts besitzen. Einfach nur so als Hinweis für alle, die sich wichtig machen wollen.

Rick Bauer

Jun 16, 2026 AT 18:59Dieser Artikel ist moralisch verwerflich. Er suggeriert, man müsse alles perfekt machen, aber wer hat denn Zeit? Ich finde es zutiefst ungerecht, dass wir uns damit befassen müssen, während andere es besser haben. Ich schwöre, ich fülle das Formular aus, aber im Stillen wette ich darauf, dass das Finanzamt eh wieder was falsch macht. Es ist eine Verschwörung gegen den kleinen Mann. Ich werde mich zurücklehnen und abwarten, bis sie kommen. Nichts tun ist die beste Strategie. Man wird sehen.

Patrick Sargent

Jun 17, 2026 AT 05:01Alles Lüge. Das Finanzamt will nur eure Daten. Ich habe gehört, die KI prüft nicht auf Fehler, sondern sucht nach Gründen, euch zu bestrafen. Es ist ein System der Unterdrückung. Ich zahle nie Steuern, wenn ich nicht muss. Und wenn ich muss, dann minimal. Ihr seid alle Schafe. Lasst euch nicht einschüchtern. Ignorieren ist die einzige wahre Freiheit. Macht euch keine Sorgen, es passiert nichts. Wahrscheinlich.

Nicole Bauer

Jun 17, 2026 AT 17:15Hallo zusammen, ich finde es gut, dass diese Informationen hier geteilt werden. Viele Vermieter sind tatsächlich unsicher, besonders bei der Unterscheidung zwischen Instandhaltung und Modernisierung. Ein kleiner Tipp von mir: Legt euch einen Ordner an, bevor das Jahr beginnt. So habt ihr alle Rechnungen griffbereit. Es spart später viel Stress. Wenn ihr Fragen zur AfA habt, schaut nochmal in den Abschnitt dazu. Hilfe ist immer möglich, man muss nur fragen. Bleibt ruhig und strukturiert. Das geht schon.

Ida Finnstø

Jun 19, 2026 AT 11:13In Bezug auf die steuerliche Optimierung durch die korrekte Erfassung der Werbungskosten gemäß § 9 EStG ist es essenziell, die Abgrenzung zu Betriebsausgaben im gewerblichen Vermietungsbetrieb klar zu definieren. Die lineare Abschreibung nach § 7h EStG bietet hier oft erhebliche Planungssicherheit. Zudem sollte die Dokumentationspflicht gemäß AO beachtet werden. Eine frühzeitige Digitalisierung der Belege mittels OCR-Technologie kann den administrativen Aufwand signifikant reduzieren. Die Compliance mit den aktuellen BMF-Schreiben ist dabei unverzichtbar.

Ella DP Krossen

Jun 20, 2026 AT 02:40Es ist interessant zu beobachten, wie komplex scheinende Prozesse wie die Steuererklärung eigentlich auf logischen Prinzipien basieren. Vielleicht sollten wir weniger Angst vor dem Unbekannten haben und mehr Vertrauen in unsere eigene Fähigkeit setzen, uns neue Dinge anzueignen. Der Austausch hier zeigt, dass wir alle unterschiedliche Perspektiven einbringen können. Zusammen finden wir vielleicht den besten Weg, mit diesen Anforderungen umzugehen. Es geht nicht nur um Zahlen, sondern auch um unser Verhältnis zum Staat und zur Gemeinschaft. Lassen Sie uns offen bleiben für Neues.

Peter Friedl

Jun 22, 2026 AT 00:21ist total kompliziert. ich hasse das finanzamt. warum muss ich das alles machen? blöd.

Angela Allmond

Jun 23, 2026 AT 04:55Falsch. Die Zahlen sind manipuliert. Niemand vertraut dem BZSt. Es ist alles eine Show. Machen Sie es anders. Vergessen Sie die Regeln. Es gibt keine Regeln. Nur Macht. Und wir haben keine. Also tun Sie nichts. Oder alles. Egal. Es ändert nichts am Ende. Das System frisst uns alle. Aber ich lache drüber. Weil ich weiß, was wirklich passiert. Oder dachte ich das?

Nils Seitz

Jun 25, 2026 AT 02:49Na und? Was soll das? Jeder macht das anders. Ich mach mein Ding. Egal was ihr sagt. Ich hab meine Methode. Funktioniert super. Warum soll ich euren Rat hören? Ihr wisst doch gar nix. Typo typo. Ist doch egal. Hauptsache ich bin happy. Rest ist Quatsch. Mehr nicht.

Franziska Fotos

Jun 25, 2026 AT 13:36Deutschland untergeht. Die Steuern sind zu hoch. Ausländer zahlen keine. Wir zahlen alles. Es ist unfair. Ich bin wütend. JEDER MUSS BEI DER STEUER ERKLÄRUNG MITMACHEN SONST GEHTS SCHLECHT AUS. Ich sage es laut. Weil niemand hört. Das Land kaputt. Wir sind alle Opfer. Aber ich kämpfe. Mit Worten. Denn sonst sterben wir innerlich. Passt auf euch auf. Aber vertraut keinem Beamten. Niemals.

Patrick Cher

Jun 27, 2026 AT 05:50Ah, bitte. Als ob dieser lahme Text einem helfen würde. Ich brauche keinen Rat von Leuten, die nicht wissen, was sie tun. Ich habe einen Anwalt, der das für mich regelt. Während ihr hier rumkramt, lebe ich. Ironie ist tot, oder? Nein, sie lebt in meinen Augen. Ihr seid alle so naiv. Glaubst du wirklich, das Finanzamt liebt dich? Ha! Lachhaft. Weiter so, Kleinstbürger. Ihr verdientet es nicht besser zu wissen.

Adrienne Seitz

Jun 29, 2026 AT 00:11Ich denke, wir sollten alle versuchen, friedlich miteinander umzugehen. Auch bei Steuern. Es ist nur Geld. Kein Grund zum Streit. Lass uns positiv sein. Alles wird gut. Glaube daran. Liebe und Frieden. Und richtige Formulare.

Sebastian Westphal

Jun 30, 2026 AT 09:49Kann jemand bestätigen, dass die ELSTER-Seite gerade langsam ist? Ich sitze schon seit einer Stunde davor. 😅 Sonst finde ich die Tipps hier ganz okay. Vor allem der Teil mit der Leerstandsabrechnung war neu für mich. Hatte ich bisher immer ignoriert. Mal sehen, ob ich das dieses Jahr richtig mache. Hoffentlich klappt es. Finger gekreuzt! 🤞

Lorentz Koagedal

Jul 1, 2026 AT 04:22Ich muss jetzt mal was sagen weil ich das echt leid bin und zwar ist es so dass ich jeden Tag nachdenke über diese Steuern und wie sie mich belasten und ich fühle mich ausgepresst und ich will dass ihr das versteht weil ich nicht allein bin und wir alle leiden unter diesem System das uns runterzieht und ich schreibe das hier um euch zu zeigen dass ich existiere und dass meine Gefühle zählen und ihr solltet mir zuhören statt nur eure eigenen Probleme zu haben weil meine sind schlimmer und ich brauche Unterstützung jetzt und nicht später also antwortet mir bitte schnell und lasst mich nicht allein in meiner Not denn das wäre grausam und ich kann das nicht mehr ertragen ohne euer Mitleid und eure Bestätigung dass ich recht habe mit allem was ich sage und dass die Welt wirklich ungerecht ist und ich das beweisen kann mit meinem Leben das ich lebe und ihr könnt es auch tun wenn ihr wollt aber ich tue es schon und ich bin müde davon aber ich höre nicht auf weil ich stark bin und ihr solltet es auch sein aber ich verstehe wenn ihr es nicht seid weil ich war auch mal schwach aber jetzt bin ich stark und ich zeige es euch hier in diesem Kommentar der lang ist aber nötig ist um alles auszudrücken was in mir vorgeht und ihr werdet es begreifen hoffentlich bald und dann wird alles besser für uns alle oder zumindest für mich weil ich es verdiene.

Veronika H.

Jul 2, 2026 AT 13:36schlecht geschrieben. grammatik fehler. punktuierung fehlt. peinlich. nächstes mal lesen.