Stellen Sie sich vor, Sie haben den Traumapartment gefunden. Der Preis passt ins Budget, die Lage ist perfekt. Doch dann kommt der Schock aus Frankfurt: Die Europäische Zentralbank (EZB) ändert ihre Zinspolitik. Plötzlich ist die monatliche Rate höher als geplant, oder noch schlimmer: Ein anderer Käufer bietet mehr, weil er bessere Finanzierungskonditionen hat. Im Jahr 2026 ist das kein hypothetisches Szenario mehr. Es ist die Realität für jeden, der auf dem deutschen Immobilienmarkt aktiv ist.

Die EZB hat im Februar 2026 den Leitzins auf 2,00 Prozent festgelegt. Das klingt nach einer Entspannung nach den turbulenten Jahren zuvor. Aber Vorsicht: Dieser Satz landet nicht eins zu eins bei Ihnen auf dem Konto. Zwischen der Entscheidung in Frankfurt und Ihrem Kreditvertrag liegen Bankenmargen, Risikoaufschläge und Markterwartungen. Wer heute kauft, muss verstehen, wie diese Mechanismen funktionieren, um nicht von steigenden Preisen überrascht zu werden.

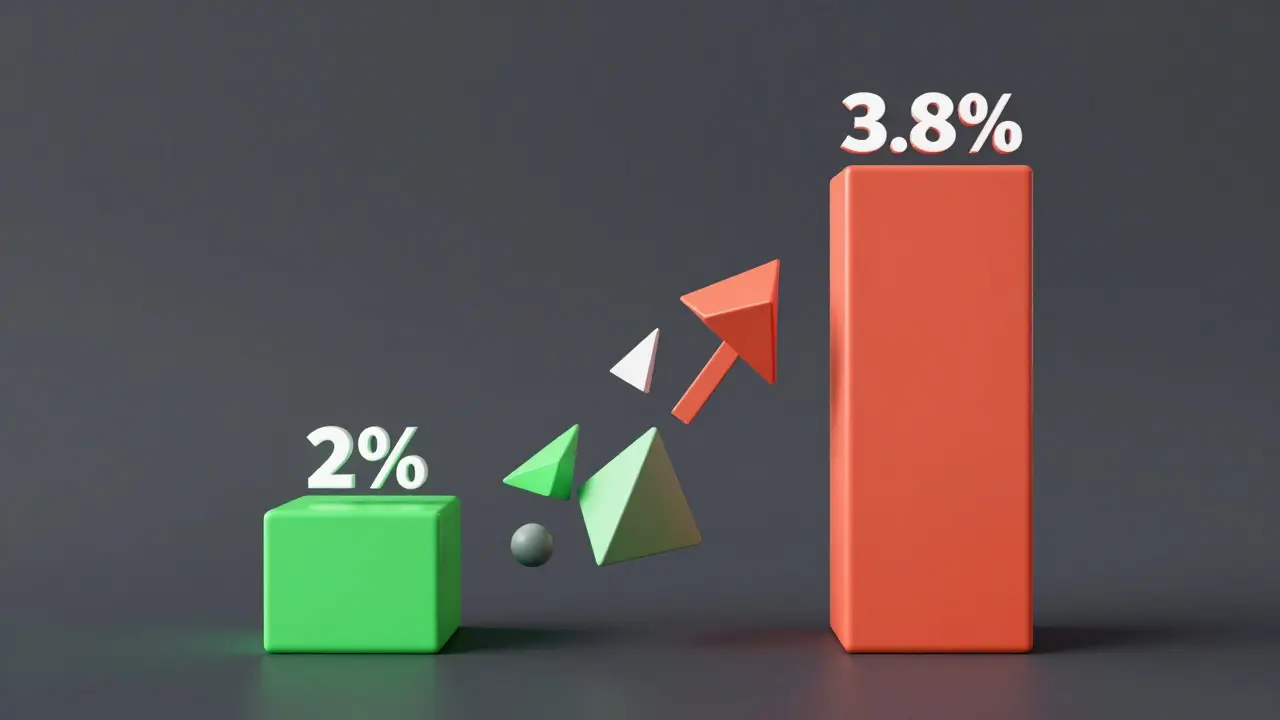

Der aktuelle Stand: Was bedeutet ein Leitzins von 2 % wirklich?

Nach vier Leitzinssenkungen im Laufe des Jahres 2025 hat die EZB im Februar 2026 Pause eingelegt. Der Hauptrefinanzierungssatz liegt bei 2,00 Prozent. Die Inflation nähert sich wieder dem Zielwert von 2 Prozent, doch die Zentralbank bleibt vorsichtig. Sie balanciert zwischen der Gefahr einer zurückkehrenden Teuerung und einem möglichen Wachstumstief in der Eurozone.

Für Sie als Käufer bedeutet das: Die Zeit der extrem hohen Zinsen ist vorbei, aber die Zeit der „billigen“ Kredite ist auch nicht wieder da. Experten gehen davon aus, dass sich die Bauzinsen kurz- bis mittelfristig seitwärts bewegen werden, mit einer leichten Tendenz nach oben Richtung vier Prozent. Zum Zeitpunkt der letzten Datenlage lagen die effektiven Hypothekenzinsen bereits bei rund 3,8 Prozent. Das ist ein signifikanter Unterschied zum Leitzins von 2,00 Prozent. Diese Differenz nennt man Spread, und sie ist der Schlüssel zur aktuellen Marktdynamik.

Warum Ihre Bank mehr verlangt als die EZB vorgibt

Viele Käufer fragen sich: Warum sinkt mein Zins nicht mit der EZB? Die Antwort liegt in der sogenannten Zinstransmission. Banken sind keine Durchreiche-Institutionen. Sie müssen Liquidität halten, Risiken absichern und Gewinne erwirtschaften.

- Bankenspreads: Dies ist der Aufschlag der Bank über den Referenzzins hinaus. Er hängt von Ihrer Bonität, der Laufzeit und der aktuellen Marktstimmung ab.

- Risikobewertung: In unsicheren Zeiten erhöhen Banken ihre Margen, um sich gegen Ausfälle oder steigende Refinanzierungskosten abzusichern.

- Laufzeiten: Langfristige Festzinsbindungen (10, 15, 20 Jahre) sind teurer als kurze Bindungsfristen, da die Unsicherheit größer ist.

Das Ergebnis: Selbst wenn die EZB den Leitzins senkt, kann es Monate dauern, bis sich das in günstigeren Angeboten für Endkunden niederschlägt. Oder es passiert gar nicht erst, wenn die Banken gleichzeitig ihre Eigenkapitalanforderungen verschärfen.

Die Preisspirale: Günstigere Zinsen treiben die Nachfrage hoch

Hier wird es kritisch für alle, die noch warten. Seit August 2024 zeichnet sich eine Trendumkehr ab. Die Preise für Wohnimmobilien steigen wieder. Für das Jahr 2026 wird deutschlandweit eine Preissteigerung von etwa drei Prozent erwartet. In Ballungszentren wie München, Hamburg oder Berlin können es sogar vier bis fünf Prozent sein.

Warum? Weil die gesunkenen Zinsen die Kaufkraft vieler Menschen zurückbringen. Mehr Leute können sich einen Kredit leisten. Mehr Nachfrage bei gleichbleibendem oder knappen Angebot führt automatisch zu höheren Preisen. Wenn Sie jetzt warten, in der Hoffnung auf noch niedrigere Zinsen, riskieren Sie, dass der Kaufpreis so stark steigt, dass er Ihre potenzielle Zinserbsparnis komplett aufisst.

| Szenario | Kaufpreisentwicklung | Zinskosten (geschätzt) | Gesamtkosten-Trend |

|---|---|---|---|

| Jetzt kaufen | Preisanstieg ca. 3-5 % in Metropolen | Baufinanzierungsraten stabilisieren sich bei ~3,8 % | Moderater Anstieg durch höhere Anschaffungskosten |

| Warten (6-12 Monate) | Weiterer Preisanstieg möglich (+2-3 % zusätzlich) | Mögliche leichte Senkung auf 3,5-3,7 % | Höhere Gesamtkosten durch Preissteigerung überwiegen oft Zinsersparnis |

Strategien für verschiedene Käufergruppen

Nicht jeder Käufer steht an derselben Stelle. Ihre Strategie sollte von Ihrer Situation abhängen.

Privatkäufer und Eigennutzer

Für Sie ist die emotionale Komponente groß. Sie wollen ein Zuhause. Hier gilt: Sicherheit geht vor Spekulation. Versuchen Sie nicht, den perfekten Zinstiefpunkt zu treffen - das ist unmöglich. Stattdessen sollten Sie sich auf Ihre persönliche Tragfähigkeit konzentrieren. Rechnen Sie mit einem Puffer. Wenn die Zinsen leicht steigen, müssen Sie nicht in Panik geraten. Eine Beleihungsauslaufquote (Loan-to-Value, LTV) von unter 60-70 % verbessert Ihre Verhandlungsposition bei der Bank erheblich. Je weniger Fremdkapital Sie brauchen, desto geringer ist der Spread.

Investoren und Multi-Family-Käufer

Für Investoren zählt der Cashflow. Die EZB-Zinspolitik beeinflusst hier die Renditeberechnung direkt. Ein Debt Service Coverage Ratio (DSCR) von über 1,2 ist heute Standard. Das bedeutet, die Mieteinnahmen müssen mindestens doppelt so hoch sein wie die monatliche Tilgungs- und Zinslast. Zudem verlangen Banken Stresstests: Planen Sie 5-10 % Leerstand und 3-5 % Instandhaltungskosten ein. Objekte mit guter Energieeffizienz sind hier im Vorteil, da sie geringere Betriebskosten und eine stabilere Bewertung bei steigenden ESG-Anforderungen bieten.

Fehler, die Sie jetzt unbedingt vermeiden sollten

In der Euphorie über sinkende Leitzinsen machen viele Käufer dieselben Fehler. Seien Sie nicht einer von ihnen.

- Isolierte Zins-Spekulation: Zu versuchen, genau den Tag zu treffen, an dem die EZB den nächsten Schritt macht, ist Fehlschlag programmiert. Modellieren Sie stattdessen Szenarien. Was passiert, wenn die Zinsen bei 4 % bleiben? Können Sie das aushalten?

- Unterschätzung von Capex und ESG: Viele Käufer vergessen die Kosten für Sanierung und energetische Nachrüstung. Eine technische Due Diligence vor dem Kauf ist Pflicht. Legen Sie eine Reserve für Kapitalmaßnahmen (Capex) an.

- Zu hoher Hebel (LTV): Wer mit wenig Eigenkapital kauft, setzt alles auf eine stabile oder fallende Zinskurve. Bei Volatilität wird die Marge der Bank steigen, und die Raten können explodieren. Erhöhen Sie Ihre Eigenkapitalquote oder strukturieren Sie Mezzanine-Finanzierungen diszipliniert.

- Späte Vorbereitung der Unterlagen: Banken brauchen Klarheit. Bereiten Sie Cashflow-Prognosen, Mietverträge und Exit-Strategien frühzeitig vor. Wer vorbereitet ist, bekommt die besseren Konditionen.

Ausblick: Was erwartet uns im Rest des Jahres 2026?

Der Markt erwartet keine großen Überraschungen, sondern eher ein Stop-and-Go-Szenario. Ein leichter Konjunkturaufschwung in der Eurozone könnte der EZB erlauben, moderat weiter zu senken. Doch Energiepreisschocks oder Lohnspiralen könnten diesen Plan zunichtemachen. Gleichzeitig drückt die Quantitative Tightening (Bilanzabbau) der EZB auf die Kreditvergabe. Banken geben weniger Geld aus, was die Transmission der Zinssenkungen weiter bremst.

Die strategische Botschaft für 2026 lautet: Klarheit belohnt. Saubere Cashflows, belastbare Mietverträge und planbare Ausgaben sind wichtiger denn je. Zinserleichterungen sind nett, aber sie ersetzen keine fundamentale Qualität eines Objekts. Wer jetzt seine Finanzierungsspielräume sichert und aktiv mit Banken kommuniziert, wird nicht vom Zins überrascht, sondern vom Deal beflügelt.

Wie wirkt sich der EZB-Leitzins direkt auf meine Baufinanzierung aus?

Der Leitzins ist nur der Startpunkt. Ihre tatsächlichen Kosten setzen sich zusammen aus dem Referenzzins (oft Euribor oder ähnliches), dem Bankenspread (Risikoaufschlag) und eventuellen Gebühren. Sinkt der Leitzins, sinkt meist auch der Referenzzins, aber der Spread kann sich unabhängig davon verändern, je nach Marktstimmung und Ihrer persönlichen Bonität.

Sollte ich jetzt kaufen oder lieber warten, bis die Zinsen weiter fallen?

Es gibt keine Garantie dafür, dass die Zinsen weiter fallen. Aktuell steigen die Immobilienpreise jedoch bereits wieder an. Oft überkompensieren steigende Kaufpreise die Ersparnisse durch leicht gesunkene Zinsen. Wenn Sie ein passendes Objekt finden und finanziell stabil sind, kann Warten teuer werden. Konsultieren Sie einen unabhängigen Finanzberater für eine individuelle Einschätzung.

Was ist ein guter Loan-to-Value (LTV) Faktor im Jahr 2026?

Ein LTV von unter 60-70 % wird von Banken bevorzugt und führt oft zu niedrigeren Spreads. Je höher Ihr Eigenkapitalanteil, desto geringer das Risiko für die Bank und desto besser Ihre Verhandlungsmacht. Ein zu hoher LTV (über 80 %) kann in volatilen Zeiten zu deutlich teureren Kreditkonditionen führen.

Wie wichtig ist die Energieeffizienz beim Immobilienkauf heute?

Sehr wichtig. Energieeffiziente Gebäude haben niedrigere Betriebskosten und sind resilienter gegenüber regulatorischen Änderungen (ESG). Banken bewerten solche Objekte oft positiver, und Mieter zahlen gerne höhere Mieten für komfortable, kostengünstige Wohnungen. Vernachlässigen Sie daher nicht die energetische Due Diligence.

Welche Rolle spielt der Debt Service Coverage Ratio (DSCR) für Investoren?

Der DSCR misst, ob die Mieteinnahmen ausreichen, um die Kreditraten zu bedienen. Ein Wert von über 1,2 ist heute Standard. Das bedeutet, die Netto-Mieteinnahmen sollten mindestens 20 % höher sein als die fälligen Zinsen und Tilgungen. Banken nutzen diesen Wert, um die Tragfähigkeit einer Immobilie zu prüfen.

nada kumar

Mai 22, 2026 AT 03:29Der Spread ist hier das entscheidende Element. Banken kalkulieren ihre Margen basierend auf der aktuellen Liquiditätslage und den regulatorischen Eigenkapitalanforderungen, nicht linear nach dem Leitzins. Ein LTV unter 60% reduziert das Ausfallrisiko signifikant und führt zu besseren Konditionen.

Fabian Garcia

Mai 22, 2026 AT 15:16Die Masse versteht die Zinstransmission nicht. Sie glauben naiv, dass Frankfurt den Hebel zieht und die Bank sofort folgt. Das ist eine Illusion. Die Bank muss Gewinne machen. Wer wenig Eigenkapital hat, wird bestraft. Es ist ein harter Markt für die Schwachen.

Kai Dittmer

Mai 23, 2026 AT 08:42Hört mal alle auf mit dem Jammern über die Zinsen. 3,8% sind doch gar nicht so wild im Vergleich zu vor fünf Jahren. Wenn ihr ein Haus wollt, kauft es einfach. Warten bringt nichts, die Preise steigen ja eh weiter. Einfach durchatmen und handeln.

kirsti wettre brønner

Mai 24, 2026 AT 11:22Ich finde es super, dass hier so sachlich diskutiert wird. Es ist wirklich wichtig, sich vor dem Kauf gut zu informieren. Viele vergessen die versteckten Kosten für Sanierung. Ich würde mir da auch immer einen Puffer einplanen, damit man später nicht in Stress kommt. Gute Tipps!

Kjell Nätt

Mai 26, 2026 AT 07:20Ha ha. Ihr glaubt wirklich an diese Zahlen? :P Die EZB spielt nur Theater. Die echten Profis wissen, dass die Inflation wieder kommen wird. Alles nur Manipulation. Wir werden bald alles in Gold oder Krypto halten müssen. Die Papierwährung ist tot. :)

Philip Büchler

Mai 28, 2026 AT 04:43Oh mein Gott, was für ein absoluter Albtraum ist das denn bitte?! Ich sitze hier und lese diesen Text und fühle mich direkt in die Existenzkrise gestürzt! Wie kann man nur so ruhig darüber schreiben, dass man sein ganzes Leben lang abgearbeitet werden soll? Es ist eine Katastrophe von historischen Ausmaßen, dass wir uns noch überhaupt etwas leisten können, und jetzt sagen die da oben, wir sollen einfach kaufen? Das ist Wahnsinn! Ich brauche jetzt dringend einen Drink, weil mir dieser ganze Finanzkram den Kopf sprengt und ich keine Chance sehe gegen dieses System!

Paul Stasse

Mai 29, 2026 AT 05:53typisches banken schweinerei. die wollen nur unser geld haben. niemand sollte mehr kredit aufnehmen. das system ist faul. alle zusammenhalten und kein geld ausgeben. die EZB ist böse.

Bertrand Deweer

Mai 30, 2026 AT 00:51Wie triviale Ratschläge. 'Kauf einfach' sagen die Idioten. Als ob das Leben so einfach wäre. Die Realität ist ein dreckiger Schlamassel aus Bürokratie und Armut. Ich zitiere gerne Oscar Wilde: Der einzige Weg, um einem Verlockung zu widerstehen, ist ihr zu erliegen. Also kauf das Haus, du Trottel, und sei glücklich in deiner Schuldknechtschaft. Wie exquisit banal.

Hildegard Blöchliger

Mai 30, 2026 AT 01:56Dieser Artikel ist eine absolute Katastrophe!!! Wer schreibt so einen Unsinn??? Die Zahlen sind falsch!!! Und die Sprache ist viel zu kompliziert!!! Man sollte einfach verstehen können, was man bezahlt!!! Diese Banken sind alle korrupt!!! Ich bin wütend!!!

Alexander Eltmann

Mai 30, 2026 AT 14:03Eigentlich ist es ganz einfach. Man muss nur schauen, was man sich leisten kann. Nicht mehr. Wenn man dann ein schönes Objekt findet, ist das Glück schon groß. Keine Panik. Jeder Schritt zählt. Lass dir Zeit.

Susi Susanti

Mai 31, 2026 AT 11:57Was ist eigentlich Eigentum? Ist es nicht nur eine soziale Konstruktion, die uns davon abhält, frei zu sein? Wir kaufen Wände, aber verlieren unsere Seele. Vielleicht sollten wir lieber wandern gehen und die Natur genießen. Dann brauchen wir keine Zinsen zahlen.

Kieran Bates

Mai 31, 2026 AT 16:47Interessant wie die Margen variieren. Ich habe gesehen dass kleinere Sparkassen oft schlechtere Konditionen anbieten als große Institute. Es lohnt sich immer mehrere Angebote einzuholen. Respekt vor der Analyse.

Dirk Wasmund

Jun 1, 2026 AT 16:58Ein erbärmlicher Versuch, komplexe Zusammenhänge zu vereinfachen. Der Durchschnittsleser wird hierin lediglich verwirrt. Die Terminologie ist ungenau und die Schlussfolgerungen voreilig. Man erwartet von einer solchen Publikation zumindest eine gewisse intellektuelle Integrität, welche hier jedoch gänzlich fehlt. Eine Verschwendung von Leseezeit.

Pat Costello

Jun 3, 2026 AT 08:38deutsche immobilien sind ueberbewertet. alle anderen laender lachen uns aus. warum kaufen wir teure haeuser wenn wir arm sind? blödsinn.