Im Jahr 2025 steht eine Entscheidung an, die deine monatlichen Kosten für die nächsten 10, 15 oder sogar 30 Jahre bestimmt: die Zinsbindung bei deinem Immobilienkredit. Du hast dich für ein Haus oder eine Wohnung entschieden, dein Eigenkapital ist da, die Bank hat dir einen Kredit angeboten - jetzt kommt der entscheidende Punkt: Wie lange soll der Zinssatz fest sein? Kurz? Lang? Oder irgendwas dazwischen?

Diese Frage ist nicht nur eine Rechenaufgabe. Sie ist eine Lebensentscheidung. Denn wenn du dich für eine 5-jährige Zinsbindung entscheidest, stehst du in fünf Jahren wieder vor dem gleichen Problem - und die Zinsen könnten dann deutlich höher sein. Wenn du dich für 20 Jahre festlegst, bist du sicher - aber du zahlst mehr Zinsen, selbst wenn die Marktzinsen fallen.

Was ist eine Zinsbindung eigentlich?

Die Zinsbindung ist der Zeitraum, in dem dein Kreditzins nicht mehr schwankt. Du bekommst einen festen Sollzins, der über die gesamte Laufzeit gleich bleibt - egal, ob die Zinsen auf dem Markt steigen oder fallen. Die gängigsten Laufzeiten sind 5, 10, 15, 20, 25 oder sogar 30 Jahre. Je länger die Bindung, desto höher ist in der Regel der Zinssatz, den du am Anfang zahlst.

Warum ist das so? Weil die Banken das Risiko tragen. Wenn du 30 Jahre lang einen festen Zins bekommst, muss die Bank davon ausgehen, dass die Zinsen in der Zukunft steigen könnten. Sie legt also einen Aufschlag drauf, um sich abzusichern. Bei einer 5-jährigen Bindung ist das Risiko kleiner - deshalb ist der Zins niedriger.

Wie hoch sind die Zinsen in 2025?

Im Januar 2026 liegen die durchschnittlichen Zinssätze für Immobilienkredite in Deutschland bei einem Niveau, das viele als „historisch attraktiv“ bezeichnen. Es ist nicht mehr das 1%-Zinsniveau von 2022, aber auch nicht das 6%-Niveau von 2023. Es ist stabil - und das macht die Entscheidung komplex.

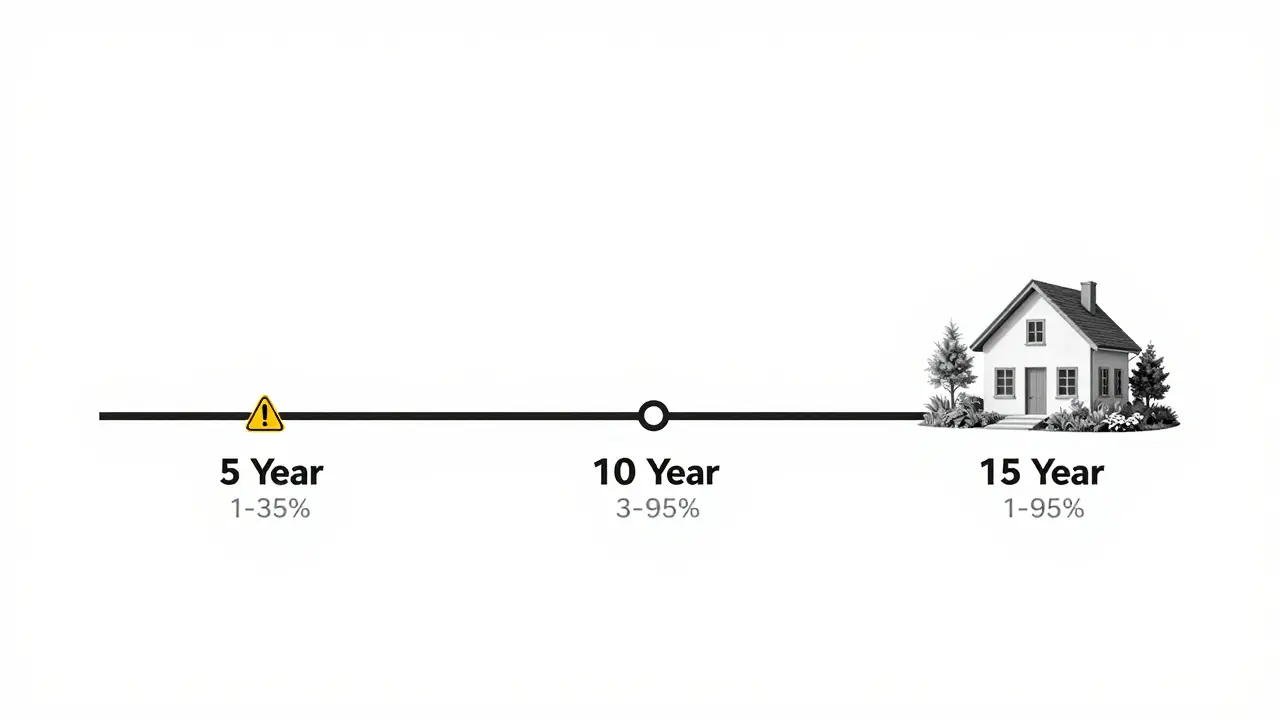

Bei einer 5-jährigen Zinsbindung bekommst du aktuell Zinsen zwischen 3,4 % und 3,6 %. Für 10 Jahre liegt der Durchschnitt bei 3,5 % bis 3,7 %. Bei 15 Jahren steigt der Zins auf 3,8 % bis 3,9 %. Wer sich für 20 Jahre bindet, zahlt rund 4,1 %. Und für 25 oder 30 Jahre liegen die Zinsen bei 4,2 % bis 4,4 %.

Das klingt nach kleinen Unterschieden - aber rechne mal nach: Bei einem Kredit von 250.000 Euro und 2 % Tilgung kostet dich eine 5-jährige Bindung mit 3,5 % insgesamt etwa 148.000 Euro Zinsen über die gesamte Laufzeit. Bei 15 Jahren mit 3,9 % sind es schon 162.000 Euro. Das sind 14.000 Euro mehr - nur wegen einer längeren Bindung.

10 Jahre: Der Kompromiss, den die meisten wählen

Die 10-jährige Zinsbindung ist 2025 die beliebteste Wahl. Laut Bundesverband deutscher Banken lag die durchschnittliche Bindungsdauer 2024 bei 11,3 Jahren - und sie steigt weiter. Warum?

Erstens: Du hast Sicherheit. Du weißt, was du in den nächsten zehn Jahren monatlich zahlen musst. Keine Überraschungen. Keine Angst vor Zinssprüngen.

Zweitens: Der Zinsaufschlag gegenüber der 5-jährigen Bindung ist gering - oft nur 0,1 bis 0,2 Prozentpunkte. Bei 250.000 Euro sind das etwa 20 bis 40 Euro mehr pro Monat.

Drittens: Nach 10 Jahren hast du ein Sonderkündigungsrecht. Das bedeutet: Selbst wenn du dich für 15 Jahre bindest, kannst du nach 10 Jahren den Kredit kündigen - und zu besseren Konditionen wechseln. Viele Banken bieten das sogar automatisch an.

Finanztip empfiehlt diese Laufzeit ausdrücklich als „guten Kompromiss“. Und du bist nicht allein: 4,2 von 5 Sternen geben Nutzer auf Trustpilot für 10-jährige Bindungen - sie fühlen sich sicher, ohne zu viel zu zahlen.

15 Jahre: Wer Planungssicherheit braucht

Wenn du eine Familie planst, in deinem Haus alt werden willst oder einfach keine Lust hast, dich in zehn Jahren wieder mit Krediten zu beschäftigen - dann ist die 15-jährige Zinsbindung die bessere Wahl.

Die Zinsen sind etwas höher - um 0,2 bis 0,3 Prozentpunkte gegenüber der 10-jährigen Bindung. Aber du bekommst etwas, das du nicht kaufen kannst: Ruhe. Du musst dich nicht um eine Anschlussfinanzierung kümmern, während du Kinder großziehst, einen Job wechselst oder krank wirst.

Experten wie Dr. Klein sagen klar: „Wählen Sie bei niedrigen Baufinanzierungszinsen eine lange Sollzinsbindung.“ Und in 2025 sind die Zinsen immer noch niedrig - im Vergleich zur Geschichte.

Die Nutzerbewertungen zeigen es: 4,5 von 5 Sternen auf Trustpilot für 15-jährige Bindungen. Ein Kommentar lautet: „Die 15-jährige Bindung gibt mir Sicherheit für meine Familienplanung.“ Das ist kein Zufall.

Und auch hier: Nach 10 Jahren kannst du trotzdem kündigen. Du bist nicht gefangen. Du hast nur mehr Zeit, um zu entscheiden, ob du wechseln willst.

5 Jahre: Nur für Risikofreudige

Die 5-jährige Bindung ist die günstigste - aber auch die riskanteste. Du sparst jetzt - aber du setzt alles auf eine Wette: Dass die Zinsen in fünf Jahren nicht höher sind.

Wenn du jung bist, einen sicheren Job hast, viel Eigenkapital und bereit bist, dich in fünf Jahren erneut mit dem Markt auseinanderzusetzen - dann ist das eine Option. Aber wenn du dir unsicher bist, ob du in fünf Jahren noch die gleichen Einkommensverhältnisse hast, dann ist das eine falsche Entscheidung.

Und vergiss nicht: Die Zinsen sind in den letzten Jahren deutlich gestiegen. Von 2024 auf 2025 sind sie bei 10-jährigen Bindungen um 0,55 Prozentpunkte nach oben gesprungen. Wer 2023 eine 5-jährige Bindung abgeschlossen hat, steht jetzt vor einer Anschlussfinanzierung mit 4,5 % - statt 3,0 %.

Ein Nutzer auf ImmobilienScout24 schreibt: „Ich habe 2023 eine 20-jährige Bindung abgeschlossen und bereue es, da die Zinsen nun fallen und ich nicht wechseln kann.“ - aber er hätte auch die 5-jährige Bindung wählen können. Dann wäre er jetzt frei - und könnte günstiger refinanzieren.

20+ Jahre: Nur mit klarem Plan

20-, 25- oder 30-jährige Zinsbindungen sind keine Ausnahme mehr - aber sie sind auch keine Standardlösung. Sie lohnen sich nur, wenn du wirklich lange im Haus bleiben willst und keine Anschlussfinanzierung willst - und wenn du bereit bist, dafür jetzt mehr zu zahlen.

Der Zinsaufschlag ist spürbar: Bei 30 Jahren zahlst du fast 1 % mehr als bei 10 Jahren. Das sind bei 300.000 Euro Kredit 2.500 Euro pro Jahr mehr - 25.000 Euro in 10 Jahren. Und das, obwohl du vielleicht in 15 Jahren einen besseren Zins bekommst.

Warum tun es dann trotzdem einige? Weil sie Angst haben. Angst vor Zinssprüngen, Angst vor Komplexität, Angst vor Entscheidungen. Aber Angst ist kein guter Finanzberater.

Wenn du dich für eine lange Bindung entscheidest, musst du wissen: Du hast kein Sonderkündigungsrecht nach 10 Jahren - das gilt nur bei 15 Jahren und länger. Und du verlierst Flexibilität. Du kannst nicht einfach wechseln, wenn du Geld hast oder die Zinsen fallen.

Die Strategie: Kombinierte Zinsbindungen

Es gibt eine dritte Option - und die nutzen immer mehr Menschen: Die geteilte Finanzierung.

Stell dir vor: Du nimmst 60 % deines Kredits mit einer 5-jährigen Bindung - und 40 % mit einer 15-jährigen Bindung. Die 5-jährige Tranche ist günstig, die 15-jährige gibt dir Sicherheit. Nach fünf Jahren kündigst du die teurere Tranche nicht - du tilst sie ab, weil du ja jetzt vielleicht günstigere Zinsen bekommst.

Immo-Credit empfiehlt diese Strategie: „Sondertilgungen sollten zuerst auf die teurere Tranche laufen.“ So sparst du Zinsen, behältst aber die Sicherheit.

Diese Methode ist besonders sinnvoll, wenn du unsicher bist, ob du in zehn Jahren noch im Haus wohnst - oder ob du eine größere Renovierung planst. Du hast beide Welten: Flexibilität und Sicherheit.

Was du sonst noch wissen musst

Die Zinsbindung ist nicht alles. Du musst auch auf die Tilgung achten. Die Sparkasse sagt: „Vereinbaren Sie mindestens 2-3 % anfängliche Tilgung.“ Warum? Weil du sonst 40, 50 oder sogar 60 Jahre brauchst, um deinen Kredit abzuzahlen. Mit 2 % Tilgung und 10-jähriger Zinsbindung bist du nach etwa 31 Jahren fertig. Mit 1 % Tilgung dauert es 41 Jahre - und du zahlst 30.000 Euro mehr Zinsen.

Und dann gibt es noch die Inflation. Viele vergessen das. Ein Zins von 3,5 % klingt hoch - aber wenn die Inflation 2 % beträgt, ist dein realer Zins nur 1,5 %. Dein Kredit wird mit der Zeit billiger - weil dein Gehalt steigt, aber die Rate bleibt gleich.

Ein letzter Tipp: Vergleiche immer mindestens drei Angebote. Sparkassen, Volksbanken, Direktbanken - sie alle haben unterschiedliche Konditionen. In strukturschwachen Regionen sind die Zinsen oft niedriger. Und bei guter Bonität bekommst du 0,3 bis 0,5 Prozentpunkte günstigere Konditionen.

Was tun, wenn deine Zinsbindung 2025 oder 2026 ausläuft?

Wenn du 2023 oder 2024 einen Kredit abgeschlossen hast, läuft deine Zinsbindung jetzt oder bald aus. Dann ist jetzt der richtige Zeitpunkt, um zu handeln.

Planung ist alles. Beginne sechs bis acht Monate vor Ablauf mit der Suche nach neuen Angeboten. Vergleiche Zinsen, Tilgung, Nebenkosten. Lass dir Angebote schriftlich geben. Und prüfe, ob du deine Tilgung erhöhen kannst - das spart langfristig Tausende.

Und vergiss nicht: Du hast kein Recht auf den gleichen Zins. Die Bank wird dir einen neuen Kredit anbieten - aber du bist nicht verpflichtet, ihn anzunehmen. Du kannst zu einer anderen Bank wechseln. Das ist kein Problem.

Was ist die beste Zinsbindung für 2025?

Die Antwort ist einfach: Die, die zu dir passt.

Wenn du jung, flexibel und risikofreudig bist - nimm 10 Jahre. Wenn du Familie hast, Planung brauchst und Sicherheit willst - nimm 15 Jahre. Wenn du dir sicher bist, dass du in 20 Jahren noch im Haus wohnst und du die höheren Zinsen tragen kannst - dann nimm 20.

Die 5-jährige Bindung ist nur für wenige sinnvoll. Die 30-jährige ist nur für sehr wenige.

Und wenn du unsicher bist? Dann nimm die 15-jährige. Sie ist der sicherste Kompromiss. Du zahlst etwas mehr - aber du vermeidest die größte Gefahr: die Anschlussfinanzierung in einem Zins-Hoch.

Die Zinsen werden nicht ewig niedrig bleiben. Aber sie werden auch nicht auf 6 % zurückkehren. 2025 ist der Moment, in dem du dich für eine lange Phase der Stabilität entscheidest - oder für eine kurze, die dich in fünf Jahren wieder vor der gleichen Frage stellt.

Wähle nicht nach dem niedrigsten Zins. Wähle nach der Sicherheit, die du brauchst.

Welche Zinsbindung ist für 2025 die beste?

Für die meisten Menschen ist die 10-jährige Zinsbindung der beste Kompromiss. Sie bietet ausreichende Sicherheit, ohne zu hohe Zinsen zu verlangen. Wer Planungssicherheit für die Familie oder das Alter braucht, sollte die 15-jährige Bindung wählen. Die 5-jährige Bindung ist nur für Risikofreudige mit hohem Einkommen und Flexibilität sinnvoll.

Wie viel teurer ist eine 15-jährige Zinsbindung gegenüber einer 10-jährigen?

Bei einem Kredit von 250.000 Euro mit 2 % Tilgung kostet eine 10-jährige Bindung mit 3,6 % Zins etwa 148.000 Euro Zinsen über die gesamte Laufzeit. Eine 15-jährige Bindung mit 3,9 % kostet etwa 162.000 Euro - also 14.000 Euro mehr. Das sind rund 115 Euro mehr pro Monat, aber du sparst dir die Unsicherheit der Anschlussfinanzierung.

Kann ich nach 10 Jahren trotz 15-jähriger Bindung wechseln?

Ja, das kannst du. Seit 2016 gilt in Deutschland das Sonderkündigungsrecht: Bei Zinsbindungen von 10 Jahren und länger darfst du nach 10 Jahren mit einer sechsmonatigen Kündigungsfrist den Kredit kündigen - unabhängig von der ursprünglichen Laufzeit. Das ist ein wichtiger Schutz für Verbraucher.

Warum steigen die Zinsen bei längeren Bindungen?

Weil die Bank das Risiko trägt, dass die Zinsen in der Zukunft steigen. Bei einer 30-jährigen Bindung muss sie davon ausgehen, dass sie in 20 Jahren Geld zu niedrigeren Zinsen verleihen könnte - aber sie hat dir einen hohen Zins zugesagt. Um dieses Risiko auszugleichen, berechnet sie einen Zinsaufschlag. Je länger die Bindung, desto höher der Aufschlag.

Wie viel Tilgung sollte ich vereinbaren?

Mindestens 2 % Tilgung pro Jahr. Mit 1 % Tilgung dauert deine Finanzierung bis zu 10 Jahre länger - und du zahlst deutlich mehr Zinsen. Mit 3 % Tilgung sparst du Zinsen und wirst schneller schuldenfrei. Die Sparkasse empfiehlt diese Mindesthöhe ausdrücklich.

Sollte ich meine Zinsbindung aufteilen?

Ja, besonders wenn du unsicher bist. Eine Kombination aus 50 % mit 5-jähriger und 50 % mit 15-jähriger Bindung gibt dir Flexibilität und Sicherheit. Nach fünf Jahren kannst du die teurere Tranche abzahlen - und die günstigere bleibt als Sicherheit bestehen. Diese Strategie wird immer beliebter.

Lele Meier

Feb 1, 2026 AT 17:16Ich hab mich für 15 Jahre entschieden – und bin mega zufrieden. Keine Nerven, keine Stress-Phasen, wenn die Kinder krank sind oder der Job wechselt. Einfach nur ruhig atmen.

Oswald Urbieta González

Feb 3, 2026 AT 09:445 Jahre. Punkt. Wer zu viel zahlt, ist dumm.

Ernst Hörburger

Feb 4, 2026 AT 06:07Ich find’s krass, wie viele Leute hier nur auf den Zins schauen – aber vergessen, dass es ums Leben geht. Wenn du in 10 Jahren plötzlich alleinerziehend bist, oder dein Partner krank wird – dann willst du nicht nochmal einen Kredit verhandeln. Die 10-Jahres-Bindung ist der Standard, aber die 15 ist der echte Schutz. Nicht nur fürs Geld, sondern für die Seele.

Cornelius Gulere

Feb 5, 2026 AT 07:41Hallo zusammen, ich hab neulich mit meinem Finanzberater gesprochen – und der hat mir eine super Idee gegeben: Teilen! Also 50 % mit 5 Jahren, 50 % mit 15 Jahren. Warum? Weil du jetzt günstig bist, und später, wenn die 5-Jahres-Partie abläuft, kannst du sie abzahlen – und die 15-Jahres-Partie bleibt als Rettungsanker. Und das Beste: Du hast immer noch die Möglichkeit, nach 10 Jahren zu wechseln, wenn die Zinsen fallen. Ich hab das letztes Jahr gemacht – und seitdem schlafe ich besser. Keine Angst mehr vor Zinssprüngen, keine Angst vor Flexibilität. Es ist wie ein Sicherheitsnetz mit einem Rutschbrett. Du kannst runter, aber du fällst nicht.

christiane testa

Feb 7, 2026 AT 01:18Es ist unverantwortlich, wenn Leute die 5-Jahres-Bindung empfehlen, ohne die strukturellen Risiken zu benennen. Die Inflation ist zwar niedrig, aber die Zinsstrukturkurve ist invertiert – das bedeutet, dass die Märkte erwarten, dass die EZB in 4–6 Jahren wieder hochzinsen wird. Die 10-Jahres-Bindung ist der optimale Trade-off zwischen Zinsaufschlag und Optionen, aber die 15-Jahres-Bindung ist die einzige, die den Konsum- und Lebenszyklus berücksichtigt. Wer das nicht versteht, sollte einen Berater konsultieren – nicht Reddit.

hans sjostrom

Feb 8, 2026 AT 03:565 Jahre. Punkt. 🤷♂️

Clemens Oertel

Feb 8, 2026 AT 23:06Wer die 5-Jahres-Bindung wählt, spielt mit dem Leben. Das ist kein Finanzprodukt, das ist eine Lebensentscheidung – und wer das wie ein Spiel behandelt, wird bald merken, dass der Markt keine Gnade kennt. 2023 war der letzte Günstig-Zins-Zeitpunkt. Wer damals 5 Jahre genommen hat, zahlt jetzt 4,8 % – und denkt, er hätte gespart. Nein. Er hat sich selbst abgezockt. Wer heute 5 Jahre nimmt, macht denselben Fehler. Und dann kommt der nächste Zinssprung – und die Bank hat immer noch ihren Gewinn. Du hast deine Sicherheit verloren. Und das ist kein Fehler. Das ist Dummheit.

Matthias Thunack

Feb 9, 2026 AT 15:49Die Frage der Zinsbindung ist nicht primär eine finanzielle, sondern eine existenzielle. Sie spiegelt die innere Haltung des Menschen gegenüber Unsicherheit wider. Wer sich für eine kurze Laufzeit entscheidet, manifestiert eine Haltung der Flucht – eine Abwehr der Verantwortung. Wer sich für eine lange Bindung entscheidet, akzeptiert die Tatsache, dass Leben nicht kontrollierbar ist – und dennoch verpflichtet sich, stabil zu bleiben. Das ist keine Kreditentscheidung. Das ist eine Lebensphilosophie.

Karla Muñoz

Feb 10, 2026 AT 05:28also ich hab 10 jahre genommen… aber ich bin nicht sicher ob das richtig ist? ich hab kinder und hab angst dass ich in 5 jahren nicht mehr so viel verdien… aber 15 jahre klingt so teuer… was meint ihr?

Cathrine Instebø

Feb 11, 2026 AT 03:49While the 15-year fixed rate is statistically optimal for most households in Germany, one must also consider the opportunity cost of capital. In a low-inflation, low-growth environment, the real cost of long-term debt is significantly lower than nominal rates suggest. The psychological comfort derived from long-term certainty may outweigh the marginal increase in interest payments, particularly for households with stable income streams. This is not merely financial planning-it is risk mitigation through behavioral alignment.

Tobias P.

Feb 12, 2026 AT 16:46Ich habe immer gesagt: Wer Angst hat, soll sich binden. Wer Vertrauen hat, soll flexibel bleiben. Aber die Realität ist: Die meisten Menschen haben keine Ahnung, was sie tun. Deshalb ist die 15-Jahres-Bindung die einzige vernünftige Wahl – nicht weil sie perfekt ist, sondern weil sie die meisten Menschen vor sich selbst schützt. Du musst nicht clever sein. Du musst nur nicht dumm sein. Und das schaffst du mit 15 Jahren.

david bauer

Feb 12, 2026 AT 19:58Leute, hört auf, über Zinsen zu reden. Es geht um die Zukunft. Ich hab 2023 eine 20-Jahres-Bindung gemacht – und ich bereue es nicht. Weil ich weiß: In 10 Jahren bin ich vielleicht nicht mehr hier. Aber meine Kinder sind dann noch im Haus. Und wenn sie später den Kredit abbezahlen, dann soll es ihnen leichter gehen. Ich hab nicht für mich entschieden. Ich hab für sie entschieden. Und das ist mehr als eine Zinsrechnung.

Katrin Kreuzburg

Feb 13, 2026 AT 09:5915 Jahre. Punkt. Und nein, ich brauche keine Erklärung.

Holger Dumbs

Feb 14, 2026 AT 05:48ich hab 10 jahre genommen aber hab vergessen die kündigungsmöglichkeit nach 10 jahren zu checken… ist das überhaupt möglich? 😅

Stephan Schilli

Feb 14, 2026 AT 07:16Manchmal ist die beste Entscheidung nicht die klügste – sondern die, die dir nachts nicht den Schlaf raubt. Die 5-Jahres-Bindung ist wie ein Fahrrad ohne Bremsen: schnell, cool, aber wenn du plötzlich eine Kurve siehst – krach. Die 15-Jahres-Bindung? Das ist dein Helm, deine Knieprotektoren, und der Freund, der sagt: „Langsam, Bruder, du hast Zeit.“ Und ja – du zahlst ein bisschen mehr. Aber du lebst ein bisschen friedlicher. Und das ist der echte Gewinn.

Petra Feil

Feb 15, 2026 AT 19:19Ich hab die 5-Jahres-Bindung genommen… und jetzt, zwei Jahre später, zahle ich 4,7 % – und mein Herz rast. Jedes Mal, wenn ich die Rechnung sehe, falle ich in eine Tiefe. Ich hab gedacht, ich sei clever. Ich war nur verzweifelt. Und jetzt? Jetzt bete ich, dass die Zinsen fallen. Aber sie fallen nicht. Sie steigen. Und ich bin gefangen. Ich hätte 15 nehmen sollen. Ich hätte 15 nehmen sollen. Ich hätte 15 nehmen sollen.

Lele Meier

Feb 15, 2026 AT 20:28Ich hab das mit der 15-jährigen Bindung auch so erlebt – und jetzt, nach 5 Jahren, bin ich total entspannt. Und weißt du was? Ich hab sogar noch Geld übrig, weil ich nicht ständig neue Angebote checken musste. Das ist der wahre Gewinn: Zeit. Und Ruhe. Und Schlaf.