Haben Sie sich schon einmal gefragt, was passiert, wenn ein Mieter nicht zahlt oder der Nachbar die Grundstücksgrenze überschreitet? Ein Anruf beim Anwalt kann schnell teuer werden. Für viele Eigentümer ist eine Rechtsschutzversicherung mit Fokus auf Immobilien und Grundstücksrecht kein Luxus, sondern ein essentielles Werkzeug im Risikomanagement. Ohne diese Absicherung zahlen Sie Prozesskosten, Gutachtergebühren und oft auch die Kosten der Gegenseite selbst.

Der Markt bietet zahlreiche Tarife, aber nicht jeder deckt Ihre spezifische Situation ab. Ob Sie Ihr Haus selbst bewohnen oder es vermieten, macht einen riesigen Unterschied. Im Jahr 2026 haben unabhängige Tests wie der des Handelsblatts klare Gewinner identifiziert. In diesem Artikel zeigen wir Ihnen, welche Anbieter wirklich gut sind, wo die Fallstricke liegen und wie Sie als Eigentümer optimal abgesichert sind.

Warum Standard-Tarife oft nicht reichen

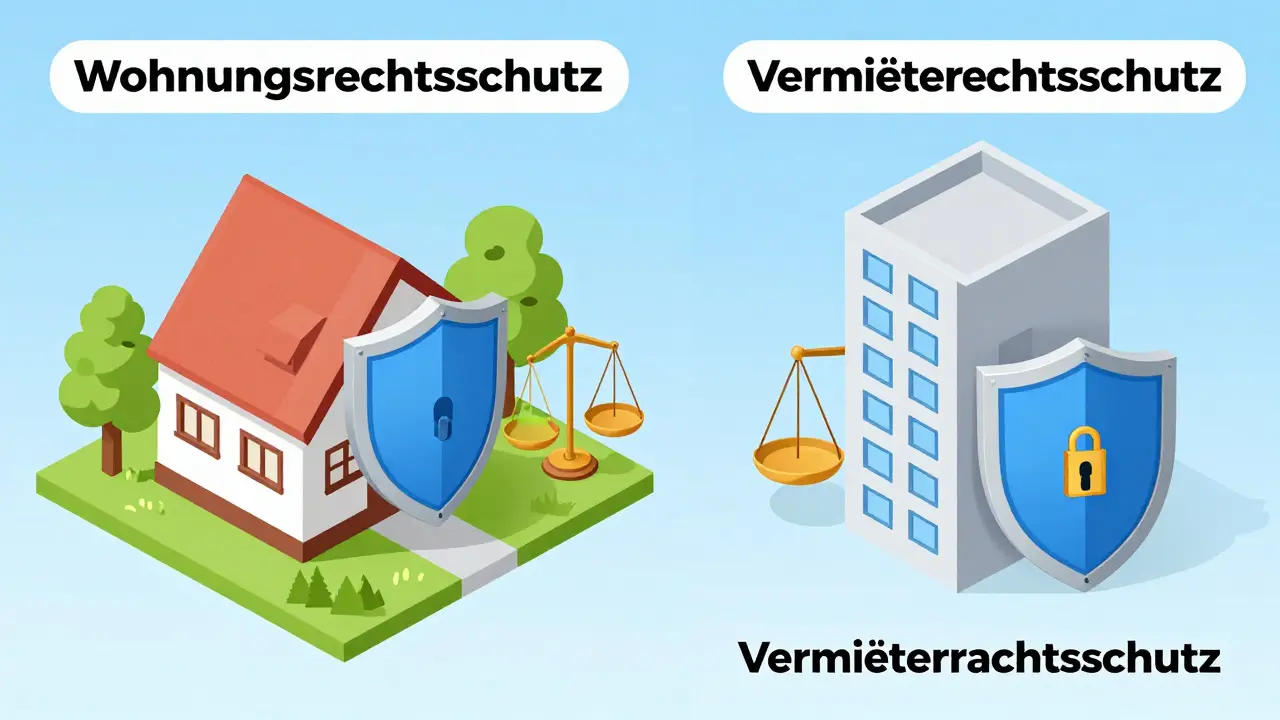

Viele Menschen denken, ihre allgemeine Privathaftpflicht oder ein Basis-Rechtsschutz reiche aus. Das ist ein gefährlicher Irrtum. Der klassische Rechtsschutz deckt zwar Alltagskonflikte ab, aber das Wohnungs- und Grundstücksrecht ist ein eigenes Fachgebiet. Hier geht es um komplexe Fragen zum Mietrecht, Nachbarschaftsstreitigkeiten und baurechtliche Auseinandersetzungen.

Wenn Sie Ihr Objekt selbst nutzen, benötigen Sie den sogenannten Wohnungs- und Grundstücksrechtsschutz. Er schützt Sie bei Konflikten mit:

- Nachbarn (z.B. wegen Lärm oder Baumgrenzen)

- Gemeinden (z.B. bei Baugenehmigungen)

- Käufern oder Verkäufern bei Immobilientransaktionen

Aber Achtung: Wenn Sie Wohnungen vermieten, greift dieser Tarif meist nicht. Dafür gibt es den separaten Vermieterrechtsschutz. Dieser deckt Streitigkeiten mit Mietern ab, etwa bei Räumungsklagen oder Mietminderungen. Verwechseln Sie die beiden nicht - sonst stehen Sie im Ernstfall allein da.

Die Top-Anbieter im Test 2026

Welche Versicherungen bieten das beste Preis-Leistungs-Verhältnis? Der aktuelle Vergleich zeigt deutliche Unterschiede. Wir schauen uns die Ergebnisse für Singles und Familien an, da sich die Preise hier unterscheiden können.

| Anbieter | Tarif | Bewertung | Jahresprämie |

|---|---|---|---|

| AUXILIA | JURPRIVAT inkl. KS-Automobilclub | Sehr gut | 265,00 € |

| NRV | ALL-IN Dynamik | Sehr gut | 293,10 € |

| Adam Riese GmbH | Besser | Sehr gut | 278,79 € |

| WGV-Versicherung AG | Optimal | Sehr gut | 311,08 € |

| ÖRAG | RundumSchutz | Sehr gut | 341,10 € |

Für Singles führt AUXILIA mit dem Tarif JURPRIVAT klar an. Mit einer Jahresprämie von nur 265 Euro erhält man die Bewertung „sehr gut“. Auch NRV schneidet hervorragend ab, besonders durch seinen dynamischen Tarif ALL-IN. Interessant ist, dass teurere Tarife wie der von ÖRAG RundumSchutz Plus (448,20 €) zwar ebenfalls „sehr gut“ bewertet wurden, aber kaum mehr Leistung für das Geld bringen.

Bei den Tarifen mit der Bewertung „gut“ muss man deutlich mehr zahlen. So kostet der Komfort web@aktiv Basis von ARAG bereits 401,10 Euro im Jahr. Die Württembergische Versicherung AG PremiumSchutz liegt bei 409,74 Euro. Hier stellt sich die Frage: Lohnt sich der Aufpreis?

Familientarife: Mehr Personen, gleiche Vorteile?

Wenn Sie in einem Haushalt mehrere Erwachsene versichern möchten, lohnt sich ein Familientarif. Die Preisspanne ist ähnlich breit wie bei Singles, aber die Differenz zwischen den Top-Anbietern und den Mittelfeld-Konkurrenten wird größer.

| Anbieter | Tarif | Bewertung | Jahresprämie |

|---|---|---|---|

| AUXILIA | JURPRIVAT | Sehr gut | 265,00 € |

| NRV | ALL-IN Dynamik | Sehr gut | 293,10 € |

| WGV-Versicherung AG | Optimal | Sehr gut | 341,58 € |

| ÖRAG | RundumSchutz | Sehr gut | 379,00 € |

| ROLAND | Komfort Online-Tarif | Sehr gut | 391,58 € |

Auch hier überzeugt AUXILIA mit dem gleichen günstigen Preis wie beim Single-Tarif. NRV bleibt mit 293,10 Euro extrem wettbewerbsfähig. Auffällig ist, dass einige Anbieter wie DOMCURA Top oder Adam Riese Besser im Familienbereich deutlich teurer werden (über 435 Euro), obwohl sie dieselbe „sehr gut“-Bewertung erhalten. Das bedeutet: Prüfen Sie immer, ob der höhere Preis tatsächlich zusätzliche Leistungen bringt, die Sie brauchen.

Spezialfall: Vermieterrechtsschutz

Sind Sie Vermieter? Dann vergessen Sie den normalen Privatrechtsschutz. Sie benötigen einen speziellen Vermieterrechtsschutz. Dieser deckt Konflikte ab, die speziell aus der Vermietung entstehen, wie z.B. Kündigungen, Mietzahlungsstörungen oder Modernisierungswidersprüche.

Ein Highlight ist hier der Internet-Tarif NRV SPEZIAL-N. Er wurde 2024 als Testsieger ausgezeichnet und startet bei nur 4,76 Euro monatlich. Besonders attraktiv: Die Wartezeit beträgt nur zwei Monate. Bei vielen anderen Anbietern warten Sie sechs bis zwölf Monate, bevor Sie Anspruch auf Schutz haben. Das ist kritisch, wenn Sie gerade erst eine Immobilie gekauft und vermietet haben.

ARAG ist ebenfalls ein starker Player im Vermietermarkt. Besonders für Eigentümer mit mehreren Wohnungen in einem Objekt oder für Gewerbeimmobilien bietet ARAG günstige Konditionen und einen starken Leistungsumfang. Eine weitere Option ist DEURAG mit dem VarioSB-Tarif. Finanzprofit bezeichnet diesen als „unschlagbar günstig“, da er zur Signal-Iduna Gruppe gehört und somit von großer Stabilität profitiert.

Was müssen Sie über Selbstbeteiligung wissen?

Die Prämie hängt stark von Ihrer gewählten Selbstbeteiligung ab. Höhere Selbstbeteiligung bedeutet niedrigere monatliche Kosten. Aber passt das zu Ihrer Strategie?

- Mit Selbstbeteiligung (150 €): Singletarife starten ab ca. 14,39 Euro monatlich. Sie sparen bares Geld, zahlen aber bei jedem ersten Rechtsstreit 150 Euro selbst.

- Ohne Selbstbeteiligung: Singletarife beginnen ab ca. 21,40 Euro monatlich. Sie zahlen etwas mehr im Voraus, sind aber bei kleinen Streitigkeiten sofort voll gedeckt.

Überlegen Sie: Wie wahrscheinlich ist ein Rechtsstreit? Wenn Sie eine alte Immobilie mit potenziellen Baumängeln oder schwierigen Nachbarn besitzen, könnte die Selbstbeteiligung schnell wieder weg sein. Bei ruhigen, neuen Häusern ist die Selbstbeteiligung oft eine gute Sparoption.

Leistungsumfang: Was ist drin?

Nicht alle Tarife sind gleich. Gute Anbieter wie DA Direkt oder AUXILIA bieten oft mehr als nur Prozesskostenübernahme. Achten Sie auf folgende Extras:

- Rechtsberatung vorab: Kostenlose Anwaltshotline oder Chat. Oft kann ein kurzes Telefonat einen teuren Prozess verhindern.

- Steuerrechtsschutz: Wichtig für Eigentümer, die steuerliche Optimierung betreiben.

- Unbegrenzte Versicherungssumme: Top-Tarife decken unbegrenzt hohe Kosten ab. Billigtarife haben oft Deckelungen, die bei komplexen Bauklagen schnell erreicht sind.

- Online-Verwaltung: Kundenportale erleichtern die Abwicklung von Fällen.

Vergleichsportale wie Verivox oder Check24 helfen Ihnen, diese Details zu vergleichen. Verivox wurde 2024 erneut als Preis-Champion ausgezeichnet und bietet eine große Auswahl. Über solche Portale können Sie Einsparungen von bis zu 87 % erzielen, indem Sie den richtigen Tarif für Ihre individuelle Situation finden.

Fazit: So wählen Sie den richtigen Anbieter

Es gibt keinen einzigen „besten“ Anbieter für alle. Es kommt auf Ihre Rolle als Eigentümer an.

- Für Selbstnutzer: Wählen Sie AUXILIA JURPRIVAT oder NRV ALL-IN Dynamik. Sie bieten das beste Preis-Leistungs-Verhältnis mit „sehr gut“-Bewertung.

- Für Vermieter: Greifen Sie zu NRV SPEZIAL-N für kurze Wartezeiten und niedrige Kosten oder zu ARAG für umfangreiche Abdeckung bei Mehrfamilienhäusern.

- Für Familien: Vergleichen Sie AUXILIA und NRV sorgfältig, da sie auch im Familienbereich am günstigsten sind.

Vergessen Sie nicht, Ihre berufliche Situation und Ihr Alter anzugeben, wenn Sie online kalkulieren. Diese Faktoren beeinflussen den Preis erheblich. Nutzen Sie die Wartezeit klug: Schließen Sie den Vertrag ab, bevor Probleme auftreten. Rechtsschutz gilt nämlich nur für neue Fälle nach Vertragsbeginn.

Deckt die normale Rechtsschutzversicherung auch Mietstreitigkeiten ab?

Nein, in der Regel nicht. Der standardmäßige Wohnungs- und Grundstücksrechtsschutz deckt Konflikte bei selbstgenutzten Immobilien ab. Für vermietete Objekte benötigen Sie einen separaten Vermieterrechtsschutz. Ohne diesen Zusatz müssen Sie Prozesskosten gegen Mieter selbst tragen.

Wie hoch ist die durchschnittliche Prämie für Immobilieneigentümer?

Für Singletarife liegen die Preise bei guten Anbietern zwischen 265 Euro und 350 Euro jährlich. Mit Selbstbeteiligung können Sie monatlich ab 14,39 Euro starten. Ohne Selbstbeteiligung beginnen die Tarife bei etwa 21,40 Euro im Monat. Teure Tarife können leicht über 500 Euro im Jahr kosten.

Was bedeutet die Wartezeit bei Rechtsschutzversicherungen?

Die Wartezeit ist die Zeit zwischen Vertragsabschluss und Beginn des Versicherungsschutzes. Sie beträgt meist drei bis sechs Monate. Nur für neue Fälle, die nach Ablauf dieser Zeit entstehen, übernehmen die Kosten. Der NRV SPEZIAL-N hat beispielsweise nur zwei Monate Wartezeit, was ihn sehr flexibel macht.

Lohnt sich eine höhere Selbstbeteiligung?

Ja, wenn Sie selten in Rechtsstreitigkeiten verwickelt sind. Eine Selbstbeteiligung von 150 Euro senkt die monatliche Prämie deutlich. Wenn Sie jedoch häufiger Konflikte erwarten (z.B. bei problematischen Nachbarn oder alten Gebäuden), ist die Selbstbeteiligung vielleicht nicht sinnvoll, da Sie diese Summe bei jedem ersten Fall zahlen müssen.

Welcher Anbieter ist der günstigste im Test 2026?

Für den allgemeinen Privat- und Immobilienschutz ist AUXILIA mit dem Tarif JURPRIVAT aktuell der günstigste Top-Anbieter mit 265 Euro jährlich und der Bewertung „sehr gut“. Für Vermieter ist der NRV SPEZIAL-N mit ab 4,76 Euro monatlich extrem kostengünstig.

Kann ich mehrere Immobilien in einer Police versichern?

Das hängt vom Anbieter und Tarif ab. Viele Policen decken alle selbstgenutzten Immobilien eines Haushalts ab. Für vermietete Objekte müssen Sie oft jede Wohnung oder jedes Gebäude separat angeben. Anbieter wie ARAG bieten spezielle Lösungen für Eigentümer mit mehreren Wohnungen in einem Objekt.

Was kostet ein Anwalt ohne Versicherung im Streitfall?

Anwaltskosten richten sich nach dem Rechtsanwaltsvergütungsgesetz. Schon bei kleineren Streitwerten können Gebühren schnell 500 bis 1.000 Euro betragen. Dazu kommen Gerichtskosten und ggf. die Kosten der Gegenseite bei Niederlage. Eine Rechtsschutzversicherung verhindert, dass diese Summen aus Ihrem privaten Vermögen gezahlt werden müssen.