Beim Immobilienkauf denken die meisten an den Kaufpreis. Doch wer vergisst, wie viel noch dazu kommt, läuft Gefahr, finanziell überfordert zu sein. Die Notarkosten gehören zu den größten Nebenkosten - und sie sind gesetzlich festgelegt. In Deutschland gibt es keinen Preisvergleich wie bei einem Elektriker oder Maler. Die Gebühren sind gleich, egal ob du in Berlin, München oder Graz kaufst. Und bis 2025 bleibt alles beim Alten. Keine Änderungen. Keine Überraschungen. Aber du musst wissen, wie sie sich zusammensetzen.

Wie funktioniert das Notargebührensystem?

Das System ist einfach, aber nicht intuitiv. Es basiert auf dem Gerichts- und Notarkostengesetz (GNotKG). Der Schlüssel ist der Geschäftswert - also der Kaufpreis der Immobilie. Je höher der Preis, desto mehr kostet der Notar. Aber nicht proportional. Das ist wichtig. Es ist ein degressives System. Das bedeutet: Bei 100.000 Euro Kaufpreis zahlt du deutlich mehr pro Tausend als bei 500.000 Euro. Der Gesetzgeber hat das so gemacht, damit kleine Transaktionen erschwinglich bleiben und große nicht übermäßig teuer werden.Die Gebühren werden in Sätzen berechnet. Ein einfacher Vorgang - wie eine Erklärung - zählt als 1,0. Ein Kaufvertrag zählt als 2,0. Warum? Weil der Notar hier zwei Parteien berät, den Vertrag aufsetzt, beide Seiten über Rechte und Risiken aufklärt und sicherstellt, dass alles rechtsgültig ist. Das ist mehr Arbeit als nur eine Unterschrift zu beglaubigen.

Was genau kostet ein Immobilienkauf?

Die Notarkosten bestehen aus drei Teilen:- Beurkundungsgebühr: Für die Vertragsunterzeichnung. Das ist der Hauptteil.

- Vollzugsgebühr: Für die Eintragung ins Grundbuch, die Übertragung des Eigentums, die Abwicklung der Finanzierung. Das ist oft der zweitgrößte Posten.

- Grundbuchkosten: Für die Eintragung des neuen Eigentümers und der Hypothek. Diese werden vom Grundbuchamt berechnet, aber vom Notar abgerechnet.

Ein typischer Kaufvertrag umfasst durchschnittlich 5 bis 5,5 Gebührensätze. Das klingt kompliziert, ist aber leicht zu rechnen. Du nimmst den Kaufpreis, schaust in die Tabelle B des GNotKG, findest den einfachen Satz, multiplizierst ihn mit 5,5 und addierst die Umsatzsteuer.

Beispiel: Du kaufst eine Wohnung für 300.000 Euro.

- Einfacher Gebührensatz: 635 Euro

- Doppelter Gebührensatz (für den Vertrag): 1.270 Euro

- Multipliziert mit 5,5 Sätzen: 1.270 € × 5,5 = 6.985 Euro

- Umsatzsteuer (19 %): 1.327 Euro

- Gesamt: 8.312 Euro

Das ist nur die Notargebühr. Die Grunderwerbsteuer kommt noch dazu - je nach Bundesland zwischen 3,5 % und 6,5 %. Bei 300.000 Euro sind das 10.500 bis 19.500 Euro. Zusammen mit den Notarkosten kannst du also mit 18.800 bis 27.800 Euro Nebenkosten rechnen. Das ist fast ein Drittel des Kaufpreises. Viele Erstkäufer unterschätzen das. Eine Umfrage von Immowelt aus Januar 2023 ergab: 37,2 % der Käufer haben die Notarkosten um durchschnittlich 15,4 % unterschätzt.

Warum sind die Gebühren so hoch?

Weil der Notar nicht nur unterschreibt. Er ist der letzte Schutz vor Fehlern. Er prüft:- Ob das Grundbuch korrekt ist

- Ob es Lasten oder Pfandrechte gibt

- Ob die Finanzierung ordnungsgemäß abgesichert ist

- Ob die Vertragsbedingungen rechtssicher formuliert sind

Er muss beide Seiten beraten - Käufer und Verkäufer - unabhängig und neutral. Das ist kein Dienstleister, der nur den Auftrag ausführt. Das ist eine öffentliche Funktion. Deshalb dürfen Notare in Deutschland keine Preise verhandeln. Kein Rabatt. Kein Sonderangebot. Kein „für Sie als Stammkunden“. Das ist bewusst so. Es soll Transparenz und Vertrauen garantieren. Ein Notar in Hamburg zahlt denselben Satz wie einer in Bayern. Das ist ein großer Vorteil. Du weißt immer, was du zahlen musst.

Wie vergleicht sich Deutschland mit anderen Ländern?

In den Niederlanden liegen die Notarkosten bei 0,8 % bis 1,2 %. In Österreich bei 1,0 % bis 1,5 %. In Italien bei 2,5 % bis 3,5 %. Deutschland liegt mit 1,5 % bis 2 % im mittleren Bereich. Aber der Unterschied ist: In anderen Ländern können die Gebühren verhandelt werden. In Deutschland nicht. Und das ist der entscheidende Punkt. Du zahlst nicht für das Personal, sondern für die Funktion. Der Notar ist kein Verkäufer. Er ist ein Rechtsträger. Und diese Funktion hat einen festen Preis - unabhängig davon, ob er 10 Minuten oder 5 Stunden braucht.Kritiker sagen: Das ist zu starr. Bei einem einfachen Kauf ohne Hypothek, ohne Mietvertrag, ohne Erbengemeinschaft, zahlt man trotzdem den vollen Satz. Das ist unfair. Experten wie Prof. Dr. Sabine Zimmermann von der Universität zu Köln argumentieren, dass einfache Transaktionen überkompensiert werden, während komplexe Fälle mit hohem Aufwand nicht besser bezahlt werden. Die Bundesregierung hat 2022 geprüft - und nichts geändert. Bis 2025 bleibt alles so.

Was kannst du tun?

Du kannst nichts an den Gebühren ändern. Aber du kannst sie planen.- Rechne sie in deine Finanzierung ein - nicht als „Bonus“, sondern als fixe Kosten.

- Verwende den offiziellen Gebührenrechner der Bundesnotarkammer. Der wird monatlich von über 250.000 Menschen genutzt. Er ist einfach, kostenlos und genau.

- Frage nicht nach Rabatten. Frag nach der genauen Aufstellung. Jeder Notar muss dir eine detaillierte Gebührenrechnung vorlegen.

- Vermeide unnötige Verzögerungen. Je schneller der Kauf abgewickelt wird, desto weniger Auslagen fallen an (Post, Telefon, Kopien).

Ein häufiger Fehler: Käufer denken, sie sparen, wenn sie den Notar nicht mit der Grundbuchabwicklung beauftragen. Das ist falsch. Die Grundbuchkosten sind ein fester Teil der Gebühr. Du kannst sie nicht auslagern. Und wenn du es versuchst, verlängert sich der Prozess um Wochen - und du riskierst, dass der Verkäufer den Vertrag aufhebt.

Was ändert sich bis 2025?

Nichts an den Gebühren. Aber viel an der Technik. Seit 2021 gibt es das digitale Testamentsregister. Seit 2022 das elektronische Grundbuch. Das bedeutet: Die Prozesse laufen schneller. Die Papierberge schrumpfen. Die Termine werden kürzer. Aber die Gebühren bleiben gleich. Der Notar spart Zeit, aber nicht Geld. Die Kostenstruktur ist auf die Funktion ausgerichtet - nicht auf den Aufwand.Einige Experten warnen: Wenn die Inflation weiter steigt, könnte die Gebührenordnung bald nicht mehr mit der Realität übereinstimmen. Die letzte Anpassung an die Preisentwicklung war am 1. August 2021. Seitdem sind die Kosten für Papier, Software, Personal und Bürofläche gestiegen. Aber bis 2025 bleibt alles unverändert. Die Bundesnotarkammer hat keine Anpassung beantragt. Und die Politik hat keine Pläne.

Was passiert, wenn du die Kosten unterschätzt?

Du kannst deine Finanzierung nicht abschließen. Die Bank prüft deine Eigenmittel. Wenn du 300.000 Euro Haus kaufst, brauchst du nicht nur 60.000 Euro Eigenkapital für den Kaufpreis. Du brauchst mindestens 90.000 Euro - für Kaufpreis, Grunderwerbsteuer und Notarkosten. Wer das nicht bedenkt, bekommt eine Absage von der Bank. Oder muss den Kaufpreis senken. Oder verzichtet auf die Wohnung. Viele Erstkäufer erleben das - und sind verzweifelt. Weil sie dachten, sie hätten alles bedacht. Aber nicht die Notarkosten.Ein Tipp: Rechne immer mit 2,5 % des Kaufpreises als Gesamtnebenkosten (Notar + Grundbuch + Grunderwerbsteuer). Das ist ein realistischer Durchschnittswert. Bei 400.000 Euro Kaufpreis sind das 10.000 Euro. Nicht 5.000. Nicht 7.000. 10.000.

Das ist kein Betrug. Das ist Realität. Und wenn du sie kennst, kannst du planen. Ohne Stress. Ohne Überraschungen. Ohne finanzielle Not.

Sind die Notarkosten verhandelbar?

Nein. In Deutschland sind die Notarkosten gesetzlich festgelegt durch das GNotKG. Kein Notar darf niedrigere oder höhere Gebühren verlangen. Du kannst nicht nach Rabatten fragen - und kein Notar wird sie gewähren. Das ist kein Nachteil, sondern ein Schutz. Es garantiert Transparenz und Gleichbehandlung für alle Bürger.

Wer zahlt die Notarkosten beim Immobilienkauf?

In der Regel zahlt der Käufer. Das ist die übliche Praxis. Aber es ist nicht gesetzlich vorgeschrieben. Käufer und Verkäufer können sich auch anders einigen. Manchmal teilen sie die Kosten. Das kommt besonders bei Neubauten oder Verkäufen zwischen Verwandten vor. Wichtig: Diese Vereinbarung muss im Kaufvertrag schriftlich festgehalten werden.

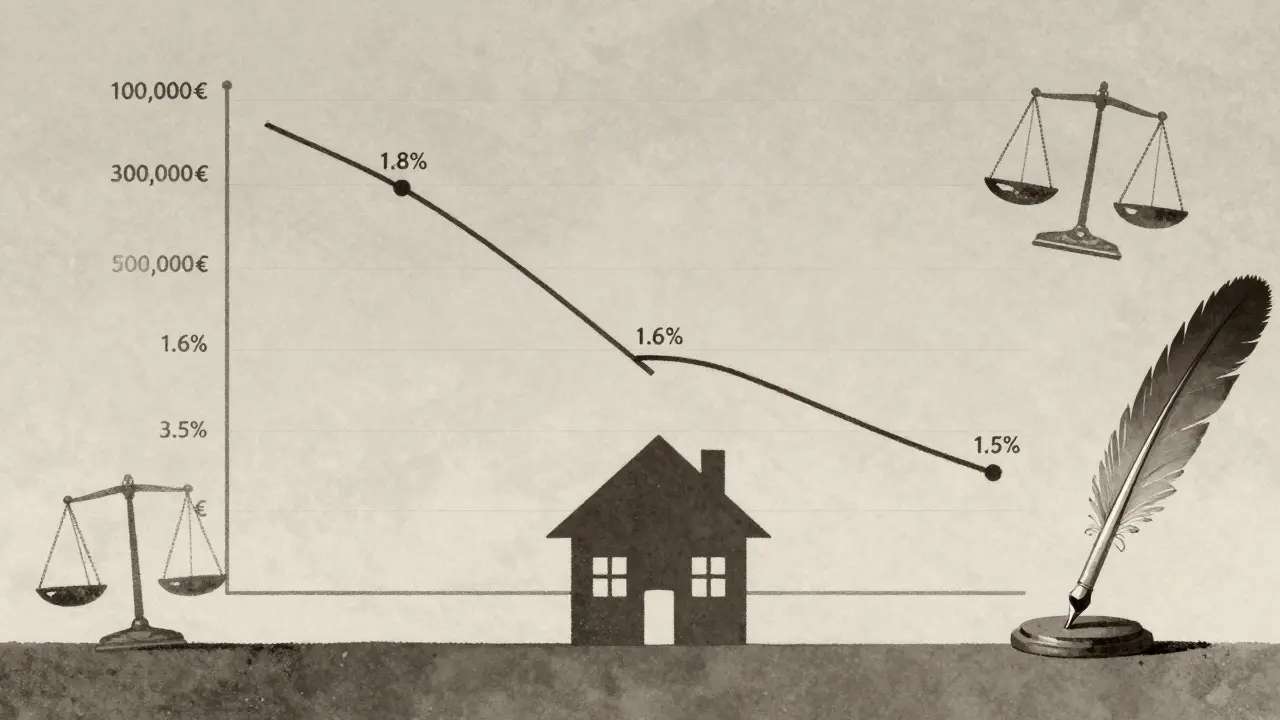

Warum sind die Gebühren bei 100.000 Euro und 500.000 Euro nicht fünfmal so hoch?

Weil das System degressiv ist. Das bedeutet: Je höher der Kaufpreis, desto geringer der Prozentsatz der Gebühr. Bei 100.000 Euro kostet der Notar etwa 1,8 %. Bei 500.000 Euro nur noch etwa 1,5 %. Der Gesetzgeber hat das so entworfen, damit kleine Transaktionen erschwinglich bleiben und große nicht übermäßig teuer werden. Ein Haus für 800.000 Euro kostet nicht doppelt so viel wie eines für 400.000 Euro - nur 1,4-fach.

Kann ich den Notar wechseln, wenn ich günstiger bin?

Nein. Die Gebühren sind bundesweit gleich. Ein Notar in der Stadt kostet genauso viel wie einer auf dem Land. Der einzige Unterschied: Wartezeiten. In ländlichen Regionen kann es bis zu vier Wochen dauern, bis du einen Termin bekommst. Aber der Preis ist immer derselbe. Es lohnt sich also nicht, nach dem günstigsten Notar zu suchen - denn es gibt ihn nicht.

Was ist der Unterschied zwischen Notarkosten und Grunderwerbsteuer?

Die Notarkosten bezahlen den Notar für seine rechtliche Arbeit - Vertragsaufsetzung, Beratung, Eintragung. Die Grunderwerbsteuer ist eine Steuer, die der Staat erhebt - ähnlich wie die Mehrwertsteuer. Sie wird je nach Bundesland zwischen 3,5 % und 6,5 % des Kaufpreises berechnet. Beide Kosten sind unvermeidbar. Aber sie gehen an unterschiedliche Stellen: Notar an den Notar, Steuer an das Finanzamt.

Oswald Urbieta González

Jan 15, 2026 AT 17:35Notarkosten sind arschteuer.

Seka Bay

Jan 16, 2026 AT 22:09Das System ist degressiv also eigentlich fair aber wer zahlt das eigentlich wenn man kein Geld hat

Die Frage ist nicht wie viel es kostet sondern wer trägt die Last

Und das ist nicht der Staat

Lele Meier

Jan 17, 2026 AT 12:04Ich hab letztes Jahr eine Wohnung gekauft und war total überrascht wie hoch das alles ist

Mein Freund dachte wir sparen mit nem günstigen Notar

Kein Rabatt. Kein Schnäppchen. Nur Zahlen und hoffen dass die Bank nicht absagt

Leute, rechnet das mit ein!

christiane testa

Jan 17, 2026 AT 15:54Die GNotKG-Struktur ist ein klassisches Beispiel für staatliche Regulierung im Dienste der Rechtssicherheit

Die degressive Staffelung entspricht dem Prinzip der proportionalen Äquivalenz im Vermögensverkehr

Und die Unverhandelbarkeit verhindert Marktverzerrungen durch asymmetrische Informationsverteilung

Es ist kein Betrug, es ist ein Rechtsinstitut

Philipp Baumann

Jan 18, 2026 AT 16:46Wieder so ein typisch deutsches Gesetz wo keiner was versteht aber alle zahlen

Warum gibt es keine Transparenz-App wo man den Notar sieht wie er seine 5,5 Sätze rechnet?

Ich zahle 8000 Euro und weiß nicht mal ob er wirklich 5 Stunden gearbeitet hat

Das ist wie beim Arzt: Du zahlst für die Diagnose, aber du siehst nie die Rechnung

Clemens Oertel

Jan 20, 2026 AT 02:27Philipp Baumann hat recht, das ist ein System der Ausbeutung

Notare sind keine öffentlichen Beamten, sie sind privatwirtschaftliche Akteure mit Monopol

Warum darf kein Konkurrent mit niedrigeren Kosten antreten?

Das ist kein Schutz, das ist Kartell

Und die Bundesnotarkammer schützt ihre Profite, nicht die Bürger

Das ist korrupt, und die Politik lässt es zu

Ernst Hörburger

Jan 21, 2026 AT 11:47Ich verstehe die Wut, aber lasst uns mal realistisch sein

Ein Notar prüft nicht nur den Vertrag, er prüft das ganze Grundbuch, die Hypotheken, die Erbansprüche, die Lasten, die Baurechte

Wenn er was übersehen würde, wäre der Käufer jahrelang verklagt

Das ist kein Luxus, das ist Versicherung

Und ja, es ist teuer - aber es ist sicher

Und das ist der Preis für Rechtssicherheit in einem Land, wo jeder jeden verklagt

Cornelius Gulere

Jan 23, 2026 AT 08:37Leute, ich hab über 150 Immobilienverkäufe begleitet, als Finanzberater

Die größte Fehlerquelle ist immer: Die Leute denken, sie sparen, wenn sie die Grunderwerbsteuer ignorieren

Nein, du sparst nicht - du verlierst

Wenn du 300.000 kaufst und nur 60.000 Eigenkapital hast, bist du schon am Ende

Rechne 2,5 % Nebenkosten - nicht 1,5 %, nicht 2 % - 2,5 %

Und dann erst fragst du nach der Finanzierung

Und wenn du das nicht tust, wirst du enttäuscht - und das ist nicht der Notar schuld

david bauer

Jan 24, 2026 AT 03:22Ich hab vor 3 Jahren eine Wohnung gekauft und dachte, ich krieg nen Rabatt weil ich mit demselben Notar schon mal einen Grundstückskauf gemacht hab

Er hat gelacht und gesagt: „Herr Bauer, ich bin kein Händler, ich bin ein Rechtsanwalt mit Amtspflicht“

Und dann hat er mir eine 12-seitige Gebührenaufstellung gegeben

Ich hab sie verstanden - und war beeindruckt

Das ist kein Betrug, das ist Transparenz

Und das ist Deutschland - wo du nicht nur bezahlst, sondern auch verstehst, wofür

Katrin Kreuzburg

Jan 25, 2026 AT 11:56Warum wird nie über die Digitalisierung gesprochen?

Wenn der Notar alles elektronisch abwickelt - warum bleiben die Kosten gleich?

Die Zeit spart er, aber nicht die Gebühr

Das ist wie ein Taxi, das mit dem E-Auto fährt, aber trotzdem den alten Preis verlangt

Das ist nicht fair - das ist technologischer Konservatismus

Hedda Davidsen

Jan 27, 2026 AT 09:57Deutschland ist das einzige Land in Europa wo man für Rechtssicherheit zahlen muss

Im Norden zahlt man für Service

Im Süden zahlt man für Korruption

Wir zahlen für Angst

Und das nennt man „Rechtsstaat“

Matthias Thunack

Jan 28, 2026 AT 12:35Die Notare sind die letzten wahren Hüter der deutschen Ordnung

Und wer sie kritisiert, hat nie einen Vertrag unterschrieben, der falsch war

Ich habe gesehen, wie Familien zerbrachen, weil ein Notar nicht aufpasste

Das ist kein Geld, das ist Verantwortung

Und diese Verantwortung kostet - und sie soll kosten

Kane Hogan

Jan 28, 2026 AT 19:31Als Iren wissen wir, wie es ist, wenn Rechtssicherheit fehlt

Wir haben keine Notare - wir haben Anwälte, die alles verhandeln

Und das führt zu Monaten der Unsicherheit, zu verlorenen Verträgen, zu falschen Grundbucheinträgen

Deutschland hat ein System, das funktioniert - es ist teuer, aber es ist verlässlich

Das ist kein Nachteil - das ist ein Vorteil

hans sjostrom

Jan 28, 2026 AT 20:49Notar = 8000€

Staat = 15000€

Ich = pleite 😭

Wohnung = weg 🏠💔

Warum muss alles so kompliziert sein?

Ich will nur ein Zuhause, nicht ein Jurastudium

Riplex Wichmann

Jan 29, 2026 AT 12:19Wenn wir schon über Notarkosten reden - warum zahlen wir dann auch noch für die Grunderwerbsteuer an die Länder?

Das ist ein Steuerwust

Und warum ist der Staat nicht verpflichtet, diese Kosten zu übernehmen, wenn er das Eigentum verleiht?

Wir kaufen kein Land - wir mieten es vom Staat

Und zahlen dafür doppelt

Das ist kein Rechtsstaat - das ist ein Vermögenskonzern mit roter Fahne