Die Unterschrift beim Notar ist für viele Hauskäufer der Moment, in dem die Nerven am angespanntesten sind. Oft wird dabei eine zweite Urkunde unterschrieben, die wenig Beachtung findet, aber massive finanzielle Folgen haben kann: die Grundschuldbestellung. Diese Belastung des Grundstücks sichert den Kredit der Bank ab. Doch was genau passiert hier? Und warum bleibt diese Schuld oft jahrelang im Grundbuch stehen, auch wenn Sie Ihren Kredit längst abbezahlt haben?

Laut einer Studie der Deutschen Bundesbank vom September 2022 reduziert die Eintragung einer Grundschuld das Ausfallrisiko von Immobilienkrediten um durchschnittlich 37,5 Prozent. Für Banken ist sie unverzichtbar. Für Sie als Käufer bedeutet sie jedoch zusätzliche Kosten und ein hohes Maß an Aufmerksamkeit, damit Sie nicht später überrascht werden.

Was ist eine Grundschuldbestellung eigentlich?

Viele Menschen verwechseln die Grundschuld mit der klassischen Hypothek. Der Unterschied ist fundamental und betrifft Ihr Eigentum direkt. Bei einer Hypothek ist die Sicherheit eng an den konkreten Kredit gekoppelt. Ist der Kredit weg, fällt die Hypothek automatisch weg. Das war früher Standard, heute aber eher selten.

Die Grundschuld, die seit der Einführung des Grundbuchgesetzes (GbBG) im Jahr 2009 dominierend ist, funktioniert anders. Sie ist abstrakt. Das bedeutet: Die Grundschuld existiert unabhängig vom Kredit. Selbst wenn Sie Ihre Raten pünktlich zahlen und der Kreditkonto auf Null steht, bleibt die Grundschuld im Grundbuch stehen - es sei denn, Sie lassen sie aktiv löschen.

Warum machen Banken das so? Weil es effizient ist. Wenn Sie später einen neuen Kredit brauchen oder die Bank wechseln wollen, muss keine neue Belastung ins Grundbuch eingetragen werden. Die bestehende Grundschuld wird einfach „übernommen“. Laut dem Jahresbericht der Bundesnotarkammer aus dem Jahr 2023 nutzen 98,7 Prozent aller deutschen Immobilienkäufe dieses Modell. Es ist quasi der Industriestandard geworden.

Der genaue Ablauf beim Notar

Sie unterschreiben die Grundschuldbestellung meist zeitgleich mit dem Kaufvertrag. Der Prozess läuft standardisiert ab, doch Fehlerquellen gibt es genug. Hier ist der typische Weg:

- Antrag durch die Bank: Ihre Finanzierungsstelle sendet Ihnen ein Formular zur Grundschuldbestellung. Darin stehen Höhe, Verwendungszweck und Laufzeit. Prüfen Sie diese Daten sofort. Falsche Angaben führen zu Verzögerungen.

- Terminvereinbarung: Zwischen Anfrage und Termin liegen durchschnittlich 7,2 Tage. Planen Sie das ein, besonders wenn der Notartermin schon feststeht.

- Die Urkunde: Im Termin erklärt der Notar die Tragweite. Die eigentliche Erklärung dauert nur etwa 20 bis 25 Minuten. Lassen Sie sich Zeit, Fragen zu stellen. Viele Käufer geben an, erst nach dem Termin zu verstehen, dass die Schuld bestehen bleibt.

- Eintragung: Der Notar übermittelt die Unterlagen digital ans Grundbuchamt. Seit Januar 2024 ist die elektronische Einreichung verpflichtend. Das hat die Dauer von zuvor 5,2 Wochen auf rund 3,8 Wochen verkürzt.

Achten Sie darauf, dass alle Mitkäufer anwesend sind oder Vollmachten vorlegen. Laut Experten wie Notar Thorsten Glombik fehlen in 24,3 Prozent der Fälle Vollmachten bei gemeinsamen Käufen, was zu Verzögerungen von fast einer Woche führt.

Kostenfalle: Wie viel kostet die Bestellung wirklich?

Dass die Grundschuld „kostenlos“ ist, weil sie ja nur eine Sicherheit darstellt, ist ein gefährlicher Mythos. Sie zahlen zweimal: einmal an den Notar, einmal an das Grundbuchamt. Die Gebühren richten sich nach dem Gebührenordnung für Notare (GNotKG).

| Leistung | Gebührssatz | Kosten (ca.) |

|---|---|---|

| Notarurkunde | 0,2-0,5 % | d>1.273,30 € (inkl. MwSt.)|

| Grundbucheintragung | 0,1-0,2 % | 535,00 € |

| Gesamtkosten | - | 1.808,30 € |

Diese Summe von fast 1.800 Euro ist realistisch für eine mittlere Immobilie. Verglichen mit einer alten Hypothek sind die Kosten zwar ähnlich hoch, aber der administrative Aufwand ist geringer. Rechen Sie diese Posten unbedingt in Ihre Kalkulation für den Kauf ein. Oft vergessen Käufer, dass diese Kosten zusätzlich zum Maklerprovision und den Grunderwerbsteuer kommen.

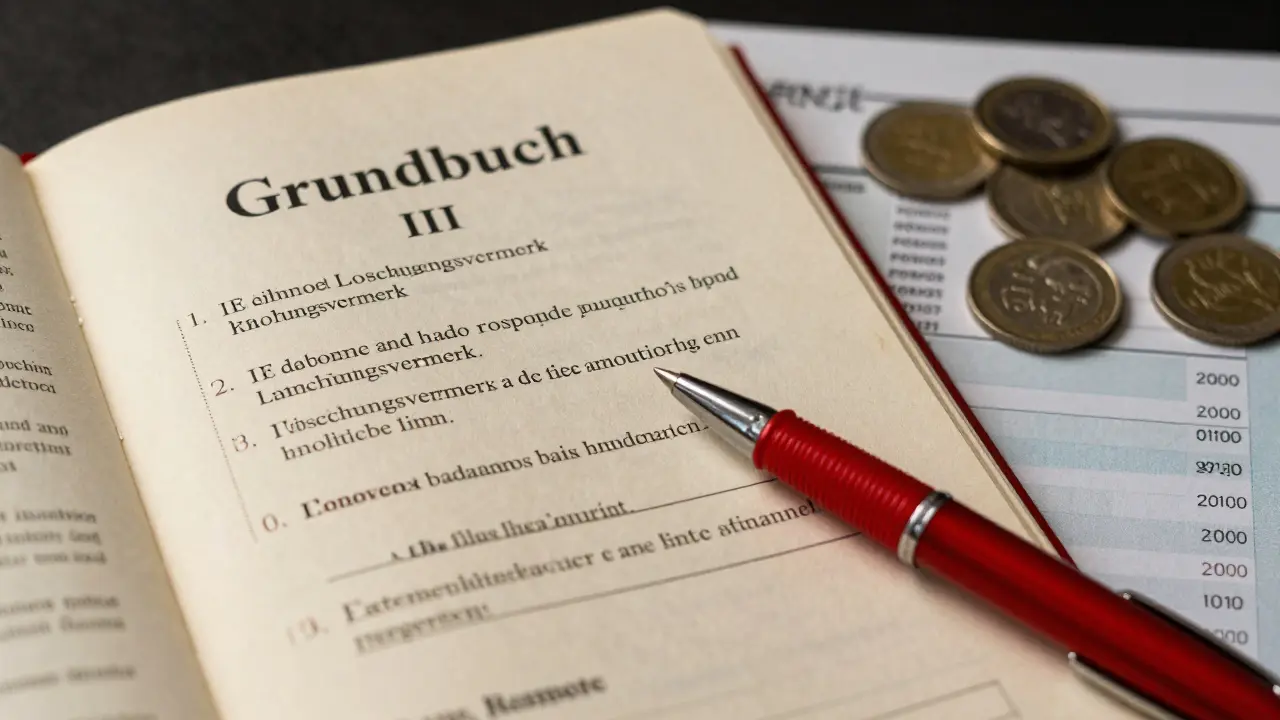

Das größte Risiko: Die ungelöschte Grundschuld

Hier liegt der Hase im Pfeffer. Wenn Sie Ihren Kredit vollständig getilgt haben, denken viele, die Sache sei erledigt. Doch die Grundschuld sitzt weiterhin in Abteilung III des Grundbuchs. Ohne aktive Löschung können Sie das Grundstück nicht frei verkaufen oder neu finanzieren.

Eine Umfrage der Verbraucherzentrale Bundesverband (vzbv) ergab schockierende Zahlen: 31,7 Prozent der Käufer wissen nicht, dass die Grundschuld nach Tilgung bestehen bleibt. Noch alarmierender: Laut der Deutschen Bundesbank haben 19,2 Prozent der Käufer in den letzten drei Jahren ungewollt Grundschulden beibehalten.

Warum ist das problematisch?

- Verkaufsblockade: Ein potenzieller Käufer möchte sein neues Darlehen ebenfalls über eine Grundschuld absichern. Steht dort noch Ihre alte, leere Grundschuld, muss diese erst gelöscht werden. Das kostet Zeit und Geld.

- Fehlende Flexibilität: Möchten Sie später einen Dispositionskredit aufnehmen, ohne das Haus zu belasten? Eine bestehende Grundschuld erschwert das, da Banken diese oft als erste Anlaufstelle sehen.

Die Lösung heißt Löschungsvermerk. Sobald der letzte Cent getilgt ist, fordern Sie von Ihrer Bank die Zustimmung zur Löschung. Diese müssen Sie dann beim Grundbuchamt einreichen. Die Kosten dafür belaufen sich auf wenige hundert Euro, sind aber essenziell.

Tipp: So sparen Sie Zeit und Nerven

Nutzererfahrungen zeigen, dass der Notartermin oft stressig ist. Auf Plattformen wie Immowelt.de nannten 62,4 Prozent der Befragten den Notarbesuch als komplexeste Phase des Kaufs. Wie machen Sie es besser?

Bitten Sie Ihren Notar um eine Online-Prüfung der Unterlagen vor dem Termin. Seit Anfang 2024 bieten 63,2 Prozent der Kanzleien diesen Service an. Er reduziert die Fehlerquote bei Formularen um mehr als die Hälfte. So vermeiden Sie, dass Sie wegen eines kleinen Tippfehlers nochmal extra hinmüssen.

Planen Sie zudem, Kaufvertrag und Grundschuldbestellung im selben Termin zu unterzeichnen. Das spart laut Erfahrungsberichten etwa zwei Wochen Wartezeit, da der Notar beide Vorgänge parallel bearbeiten kann.

Muss ich die Grundschuldbestellung zwingend beim Notar unterschreiben?

Ja, absolut. Nach deutschem Recht (§ 873 BGB) ist die Einigung über die Belastung des Grundstücks formbedürftig. Dies erfordert notarielle Beurkundung. Eine mündliche Vereinbarung oder ein privatschriftlicher Vertrag ist unwirksam.

Wie lange dauert es, bis die Grundschuld im Grundbuch steht?

Durch die digitale Modernisierung (eGB) beträgt die durchschnittliche Bearbeitungszeit aktuell 3,8 Wochen. In Ballungsräumen wie München kann es aufgrund der hohen Arbeitslast etwas länger dauern, während ländliche Ämter oft schneller sind (durchschnittlich 18-20 Tage).

Kann ich die Grundschuld selbstständig löschen lassen?

Nein, nicht allein. Sie benötigen die sogenannte Löschbewilligung der Bank. Erst mit dieser schriftlichen Zusage kann das Grundbuchamt die Eintragung streichen. Ohne diese Bewilligung ist eine Löschung unmöglich, auch wenn der Kredit gedeckt ist.

Was passiert, wenn ich den Bankwechsel durchführen will?

Bei einem Bankwechsel bleibt die Grundschuld meist erhalten. Die neue Bank übernimmt die bestehende Belastung. Das spart Ihnen die hohen Kosten einer neuen Eintragung. Achten Sie darauf, dass die alte Bank die Grundschuld an die neue Bank „abtretet“ und gleichzeitig ihre eigene Sicherung löst.

Ist eine Grundschuld gefährlicher als eine Hypothek?

Für den Schuldner ist die Gefahr ähnlich, solange er die Zahlungen leistet. Der Hauptunterschied liegt in der Abstraktion. Bei einer Hypothek fällt die Sicherheit mit dem Kredit weg. Bei der Grundschuld bleibt sie. Das macht sie für Banken attraktiver, birgt aber das Risiko der Vergessenheit bei der Löschung, was Sie aktiv managen müssen.